2025년 3월과 11월에 개정된 국민연금법 내용 중 국민연금 보험료율 인상과 소득대체율 상향, 그리고 소득 활동을 할 경우 국민연금 감액 기준 변경 등이 2026년에 시행된다. 새해부터 바뀌는 국민연금의 주요 내용을 알아보자.

보험료율 인상과 소득대체율 상향 조정

2026년 1월부터 시행되는 ‘국민연금법’의 주요 내용은 보험료율·소득대체율 조정, 지급 보장 명문화, 크레디트(출산·군복무), 저소득 지역가입자 보험료 지원 확대 등이다.

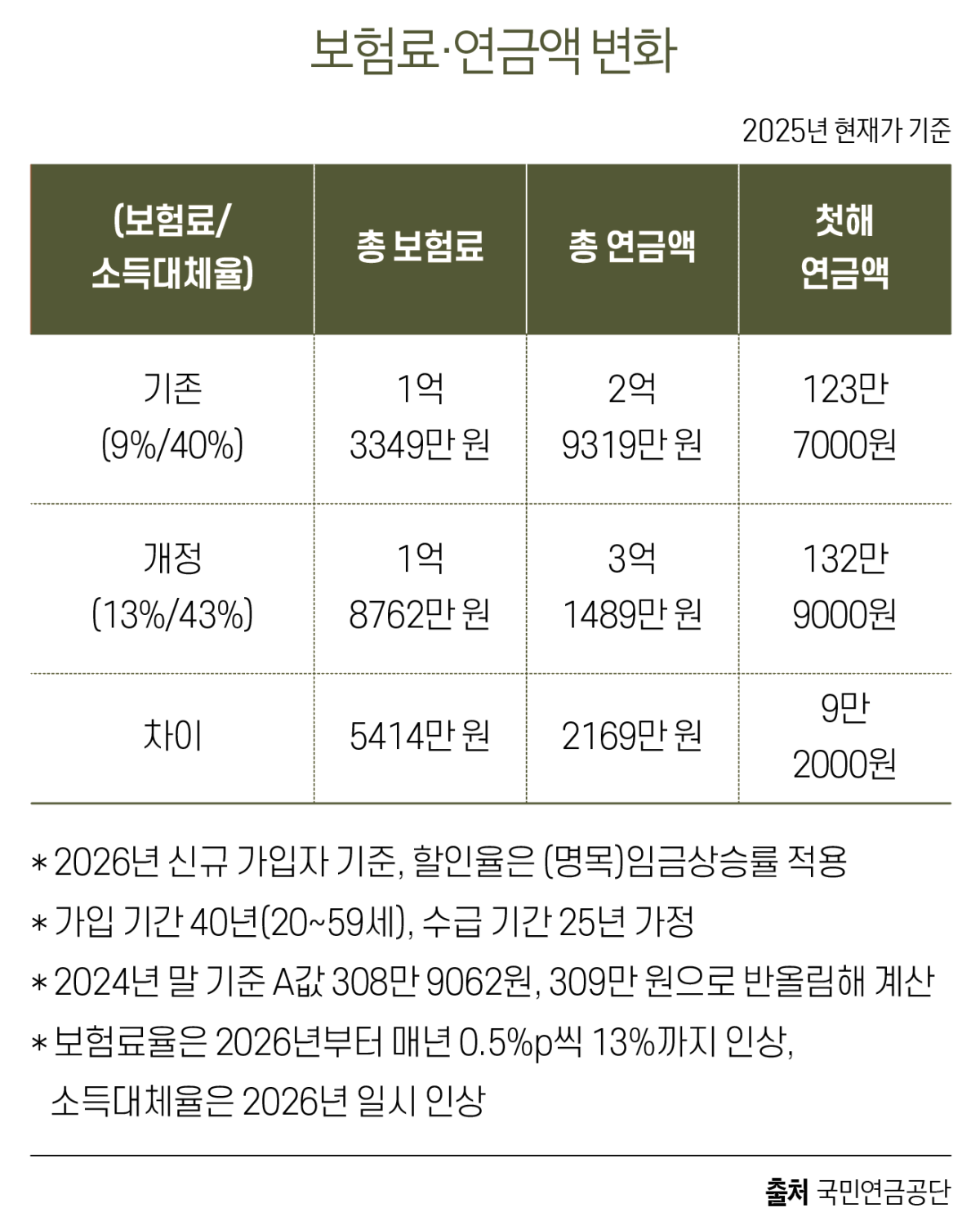

보험료율은 2025년 9%에서 13%로 4%p 인상하되, 2026년부터 매년 0.5%p씩 단계적 인상해 2033년 13%에 도달하도록 했다.

소득대체율은 기존 2025년 41.5%, 2026년 41%, 2027년 40.5%, 2028년 40%로 조정 예정이었던 인하 계획을 중단하고, 한번에 43%(1.5%p)로 인상한다. 조정된 소득대체율은 2026년 1월 1일 이후 가입 기간에 적용된다. 2025년 12월 31일까지 가입 기간의 연금액의 소득대체율은 조정된 소득대체율이 아닌 기존 규정을 적용한다.

또한 이미 국민연금을 받는 수급자에게도 조정된 소득대체율을 적용하지 않는다. 예를 들어 2026년 50세인 가입자는 2026년부터 59세까지 10년간 소득대체율 43%를 적용받고, 2025년까지는 그 이전의 소득대체율을 적용받는다.

국민연금 평균 소득자(2025년 A값 309만 원)가 40년을 가입하고 25년 동안 연금을 수급한다고 가정할 경우, 생애 전체에 걸쳐 약 1억 8000만 원을 납부하고 3억 1000만 원을 수령한다. 개정 전과 비교하면 총 보험료는 5400만 원, 총 연금액은 약 2200만 원 증가한다. 다만 크레디트 및 보험료 지원 혜택까지 추가로 받으면, 가입 기간이 늘어 연금액은 더 증가할 수 있다.

국민연금 감액제도 개선

2025년 11월 개정된 국민연금법에는 국민연금 감액제도 개선 내용이 포함돼 있다. 기존에는 국민연금 전체 가입자의 3년간 평균 소득(이하 A값)보다 근로·사업소득이 많은 경우, 초과하는 월 소득을 100만 원 단위의 5개 구간으로 나누어 5~25%에 해당하는 금액을 연금액에서 감액했다.

이번 개정으로 A값 초과 소득월액 200만 원 이하까지 구간이 없어져서 월 소득금액 509만 원까지는 연금 수령 중에 소득이 있더라도 국민연금 감액 없이 전액 수령할 수 있다. 참고로 소득 활동에 따른 국민연금 감액 범위는 수령하는 연금액의 50%를 최고 한도로 한다. 즉 국민연금 노령연금액이 200만 원이라면 소득이 아무리 많아도 100만 원까지만 감액한다.

그리고 감액 적용 기간은 수급 개시 연령부터 최대 5년까지다. 감액제도 개선 내용은 2025년 근로·사업소득부터 적용하며, 공포하고 6개월 뒤부터 시행되기 때문에 2026년 중에 시행할 것이다.

국민연금에서 A값의 역할

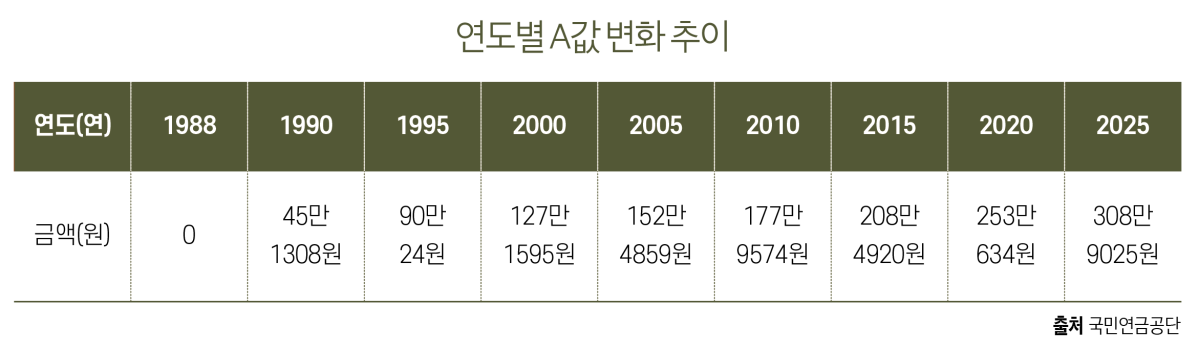

국민연금에서 말하는 ‘A값’은 전체 가입자의 최근 3년 평균 소득을 기준으로 산출한 국민연금의 대표 소득지표다. A값은 매년 1월 고시된다. 연금 수급자의 기본 연금액 산정 기준이 되며, 연금 감액과 연금 조기 수령 가능 여부의 판단 기준으로도 활용된다. 먼저 A값은 노령연금의 기본 연금액 산정 기준이 된다. 국민연금 연금액은 개인의 평균 소득(B값)과 전체 가입자의 평균 소득(A값)을 함께 반영해 계산한다. 따라서 가입 기간이 같고 동일한 보험료를 냈더라도, 연금을 받기 시작하는 시점의 A값에 따라 실제 연금액은 달라질 수 있다. 특히 신규 수급자의 경우 A값 변화의 영향을 직접적으로 받는다.

A값은 조기노령연금 수령 가능 여부를 판단하는 소득 기준으로도 사용한다. 조기노령연금은 법정 수급 연령보다 앞서 연금을 받는 제도인데, 일정 수준 이상의 소득이 있으면 신청 자체를 제한한다. 이때 적용하는 소득 기준이 바로 A값이다. 즉 근로소득이나 사업소득이 A값을 초과하면 조기노령연금은 받을 수 없다. 조기 수령을 고려하는 가입자라면 연령 요건뿐 아니라 A값 기준 소득 요건도 함께 점검해야 한다.

이처럼 A값은 연금액 산정, 보험료 기준, 조기 수령 가능 여부, 소득 감액 판단까지 연결되는 핵심 변수다. 매년 1월 A값 변화를 확인하는 것은 국민연금 가입자와 수급자 모두에게 연금 전략을 재점검하는 중요한 출발점이 된다. A값이 상승하면 두 가지 효과가 동시에 나타난다. 하나는 연금 급여 산정에서 A값 연동분이 올라가면서 전체 연금액이 인상되는 방향으로 작용한다는 점이고, 다른 하나는 소득 감액 기준이 되는 구간도 함께 올라가 연금을 받으면서 일할 수 있는 ‘소득 여유 구간’이 넓어질 수 있다는 점이다. 특히 조기 수령을 희망한다면 근로소득과 사업소득의 합계액이 A값을 초과할 경우 조기 수령 자체가 불가능하기 때문에, 자신의 예상 근로소득과 사업소득이 A값 이하인지부터 확인해야 한다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)