-

![[챗GPT 브리핑] 청년, 중년·노년보다 노화 불안 더 크다 外](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] 청년, 중년·노년보다 노화 불안 더 크다 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆청년, 중년·노년보다 노화 불안 더 크다 한양대 고령사회연구원 조사에 따르면 20·30대 청년층이 40·50대 중년, 60대 이상 고령층보다 노화 불안을 더 크게 느끼는 것으로 나타났다. 청년층

- 2025-09-18 14:18

-

- 은퇴·상속·요양상담 한 곳에…KB골든라이프 플러스센터 6곳 오픈

- KB국민은행은 시니어 고객을 대상으로 은퇴, 상속, 요양, 돌봄 등 시니어 토탈케어 솔루션을 제공하는 ‘KB골든라이프 Plus+센터’ 6곳을 신규로 오픈했다고 11일 밝혔다. ‘KB골든라이프 Plus+센터’는 PB센터 고객을 대상으로 △은퇴 준비 및 노후 설계 △상속 및 증여 컨설팅 △요양·돌봄 기초 상담 △헬스케어 등 종합적인 시니어 맞춤 서비스를

- 2025-09-12 13:46

-

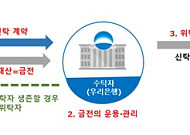

- 문턱 낮아진 유언대용신탁…우리銀, 가입금액 5000만→1000만원

- 은행권에서 운용하는 유언대용신탁의 가입 문턱이 낮아지고 있다. 우리은행은 시니어 고객의 안정적인 자산관리와 신속한 재산상속이 가능한 ‘우리내리사랑 안심신탁’을 출시했다고 9일 밝혔다. 우리은행은 유언대용신탁의 가입금액을 기존 5000만 원에서 1000만 원으로 대폭 낮췄다. KB국민은행도 7월에 ‘간편형 유언대용신탁’을 출시하면서 가입대상을 만

- 2025-09-09 15:07

-

- 서울시립영등포장애인복지관, 인권공감축제 ‘휠더월드’ 9월 5일 개최

- 서울시립영등포장애인복지관이 개관 10주년을 맞아 오는 9월 5일(금) 서울 영등포공원에서 인권공감축제 ‘휠더월드(Wheel The World)’를 연다. ‘휠더월드’는 바퀴로 세상을 굴리는 움직임을 상징하며, 누구나 존엄과 권리를 누리며 살아가는 세상을 의미한다. 이번 행사는 지역 주민과 장애인, 인권 활동가, 예술가가 함께 어울리는 자리로, 인권 캐

- 2025-08-27 13:11

-

- 시니어 맞춤 서비스 '일·돈·안전' 금융권이 풀세팅

- 초고령사회 진입 속도가 빨라지면서 금융권이 시니어를 대상으로 한 특화 서비스와 사회공헌 활동을 강화하고 있다. 건강관리, 일자리 창출, 금융사기 예방 등 실질적인 지원책을 마련해 시니어의 삶의 질 향상과 사회적 안전망 구축에 나서는 모습이다. 신한은행–GC케어, 금융·헬스케어 결합한 시니어 특화 서비스 신한은행은 GC케어와 시니어 고객을 위한 특화

- 2025-08-13 07:00

-

- KB국민·하나은행, 시니어 고객 공략 강화

- KB국민은행과 하나은행이 시니어 고객을 확보하기 위한 영업전략을 강화하고 있다. KB국민은행은 은퇴, 상속, 요양 등 시니어 토탈 케어 솔루션을 제공하는 ‘KB골든라이프센터’를 서울·수도권 4개 센터에서 전국 12개 센터로 확대했다고 23일 밝혔다. KB골든라이프센터는 △은퇴 준비 및 노후 설계 △상속 및 증여 컨설팅 △요양 및 돌봄 상담

- 2025-07-23 14:11

-

- 주택연금, 주금공 vs 국민·신한·하나은행 상품 비교

- 인구 고령화가 가속화되면서 오랫동안 주요 자산으로 여겨졌던 집이 이제는 노후 소득을 보장하는 수단으로 바뀌고 있다. 그만큼 주택연금제도에 대한 관심 역시 늘고 있다. 23일 한국은행이 최근에 발표한 ‘BOK 이슈노트-주택연금과 민간 역모기지 활성화를 통한 소비 확대 및 노인빈곤 완화 방안’에 따르면 지난해 10월 기준 국내 역모기지 시장에서 주택금융

- 2025-07-23 07:00

-

![[민생회복 소비쿠폰] ①오늘부터 신청 "여기서 신청하세요"](https://img.etoday.co.kr/crop/190/135/2201620.jpg)

- [민생회복 소비쿠폰] ①오늘부터 신청 "여기서 신청하세요"

- 이재명 정부가 민생경제 회복을 위해 추진하는 ‘민생회복소비쿠폰’이 21일부터 신청 접수를 시작했다. 행정안전부에 따르면 이날 오전 9시부터 신용·체크카드, 모바일·카드형 지역사랑상품권 등을 통해 소비쿠폰을 신청할 수 있다. 1차 지원은 9월 12일까지, 2차 지원은 9월 22일부터 10월 31일까지다. 민생회복소비쿠폰 사용기한은 11월 30일까지다.

- 2025-07-21 13:33

-

- 농협금융, 시니어 브랜드 출시 준비…‘고객전략 신속대응 TF’ 가동

- NH농협금융지주가 시니어 고객을 위한 전용 브랜드 출시를 준비하는 등 고령층 맞춤 전략을 본격화하고 있다. 농협금융은 17일 서울 서대문구 소재 본사 대회의실에서 이찬우 회장 주재로 ‘2025년 제2차 농협금융 고객전략협의회’를 열었다고 20일 밝혔다. 농협금융은 △시니어 브랜드 출시 △퇴직연금을 비롯한 리테일사업 경쟁력 강화 △고객 생애주기별

- 2025-07-20 09:29

-

- KB국민은행 퇴직연금 자산관리 적립금 50조 달성

- KB국민은행이 전체 퇴직연금사업자 중 최초로 퇴직연금 자산 적립금 50조 원을 달성했다. 이 과정에서 AI와 직원이 함께 포트폴리오를 추천하는 ‘케이봇 쌤’의 역할에 이목이 쏠리고 있다. KB국민은행은 퇴직연금 자산관리 기준 적립금이 50조 원을 달성했다고 18일 밝혔다. 지난해 9월 45조 원을 기록한 이후 10개월 만에 5조 원이 추가로 늘어난

- 2025-07-18 13:30

2026.06.26

![[건강앱 첫걸음 ④] 손목과 손가락 위의 작은 건강 센서](https://img.etoday.co.kr/crop/360/203/2338782.jpg)