-

![[중장년 필독 정보통] 중장년 상생채용 '서울형 이음공제' 8월부터 시작 外](https://img.etoday.co.kr/crop/190/135/2203291.jpg)

- [중장년 필독 정보통] 중장년 상생채용 '서울형 이음공제' 8월부터 시작 外

- 바쁜 일상, 풍요로운 노후생활을 위해 중장년이 꼭 챙겨야할 각종 무료 교육, 일자리 정보, 지자체 혜택 등을 모아 전달 드립니다 ◆ 청년·중장년 상생채용 '서울형 이음공제' 8월부터 시작 이에 서울시는 세대 간 상생 고용을 통해 실업과 미스매치를 동시에 해소하고, 중소·중견기업 근로자의 장기근속과 경영 활성화까지 모색하는 전국 최초

- 2025-07-23 11:05

-

- 주택연금, 주금공 vs 국민·신한·하나은행 상품 비교

- 인구 고령화가 가속화되면서 오랫동안 주요 자산으로 여겨졌던 집이 이제는 노후 소득을 보장하는 수단으로 바뀌고 있다. 그만큼 주택연금제도에 대한 관심 역시 늘고 있다. 23일 한국은행이 최근에 발표한 ‘BOK 이슈노트-주택연금과 민간 역모기지 활성화를 통한 소비 확대 및 노인빈곤 완화 방안’에 따르면 지난해 10월 기준 국내 역모기지 시장에서 주택금융

- 2025-07-23 07:00

-

![[지방소멸 대응]④ ‘인구 증가’ 이면에 숨은 그림자](https://img.etoday.co.kr/crop/190/135/2202469.jpg)

- [지방소멸 대응]④ ‘인구 증가’ 이면에 숨은 그림자

- 지방소멸 위기는 고령사회의 현실이다. 지방자치단체별로 살펴보면, 도시보다 군단위 지역에서 자연적 인구감소와 고령화가 더 빠르게 진행된다. 지방정부는 고령인구의 주거, 복지, 의료 인프라 확충 문제에 시급히 대응해야 한다. 이에 한국지방행정연구원이 발행한 ‘인구증가지역 사례분석을 통한 맞춤형 지방소멸대응 전략 연구’(2025, 박진경 외)를 토대로 지

- 2025-07-23 07:00

-

![[Trend&Bravo] 은퇴 후 생활비 얼마 필요할까? 연령대별 현실 응답](https://img.etoday.co.kr/crop/190/135/2202246.jpg)

- [Trend&Bravo] 은퇴 후 생활비 얼마 필요할까? 연령대별 현실 응답

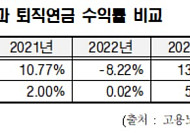

- 많은 직장인들이 은퇴 이후의 삶을 상상하면서도 막상 노후에 얼마의 생활비가 필요할지에 대해서는 막연한 경우가 많다. NH투자증권 100세시대연구소가 발표한 ‘직장인 퇴직연금 서베이’에 따르면, 30~50대 직장인들이 생각하는 노후의 적정 생활비는 월 평균 약 300만 원 수준인 것으로 나타났다. 연령대가 높아질수록 필요한 생활비도 함께 증

- 2025-07-23 07:00

-

![[주택연금 백문백답] ⑪주담대 상환용·취약고령층 우대형 등 ‘연금 3종세트’](https://img.etoday.co.kr/crop/190/135/2201100.jpg)

- [주택연금 백문백답] ⑪주담대 상환용·취약고령층 우대형 등 ‘연금 3종세트’

- 초고령사회로 진입하면서 노인 빈곤 문제는 사회적 화두다. 주택연금은 노인 빈곤 문제를 해결할 수 있는 대안 중 하나로 꼽힌다. 고령자가 자신이 소유한 주택을 담보로 제공하고, 해당 주택에 계속 살면서 평생 동안 매월 연금을 받으실 수 있는 제도다. 브라보마이라이프는 한국주택금융공사(주금공)의 ‘주택연금 백문백답(2025년 4월판)’을 토대로 총 12회에 걸

- 2025-07-23 07:00

-

- 與 안도걸 의원, ‘퇴직연금 기금화’ 도입 법안 대표 발의

- 더불어민주당 안도걸 의원은 기금형 퇴직연금 제도를 모든 사업장과 근로자로 확대하는 내용을 담은 '근로자퇴직급여 보장법' 개정안을 22일 대표 발의했다. 개정안이 시행되면 기존 계약형 방식만 허용했던 퇴직연금 운용에 더해 ‘기금형’을 새롭게 도입할 수 있다. 가입자는 직접 투자 상품을 선택(계약형)하거나, 전문가가 통합 운용하는 기금을 선택(기금형)할

- 2025-07-22 23:21

-

![[챗GPT 브리핑] 정은경 복지부 장관 취임 “국민 중심 의료개혁” 外](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] 정은경 복지부 장관 취임 “국민 중심 의료개혁” 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆정은경 복지부 장관 “국민 중심 복지·의료개혁 추진” 정은경 신임 복지부 장관이 22일 사회안전망 확대, 국가 돌봄 책임 강화, 의료개혁, 제약·바이오 육성을 4대 과제로 제시했다. 노후소득 보

- 2025-07-22 16:35

-

- 시니어 ‘근감소증’ 예방하려면

- 기온이 연일 30℃를 웃도는 요즘, 시니어들에게 무더위는 단순한 불쾌감을 넘어 건강에 적신호가 켜질 수 있다. 높은 기온과 습도로 인해 외부 활동을 꺼리면서 자연스레 운동량이 감소하기 때문이다. 특히 입맛이 떨어지는 시기이기도 하다. 땀이 많이 나 체액이 부족해지면 두통·어지럼증 등으로 집중력이 저하되고, 떨어진 혈압을 회복하기 위해 심장박동과 호흡

- 2025-07-22 08:00

-

- 병원비 급할 때 연금계좌 활용 법

- 평소 계획 세우기에 철저한 손 씨는 목적자금별로 맞춤형 금융상품에 가입해뒀다고 자부한다. 손 씨는 세제 혜택이 많은 연금계좌를 중심으로 노후 준비를 하고 있다. 연금계좌는 절세 혜택이 많지만 특별한 사유에 해당하지 않을 경우 연금 개시 전 중도에 인출하면 고율의 세금이 부과된다. 손 씨는 갑작스럽게 고액의 의료비가 발생할 경우 연금계좌를 활용할 수 있는 방

- 2025-07-21 08:00

-

![[주택연금 백문백답] ⑨의료·생활비로 자금인출 가능…주택구입은 'No'](https://img.etoday.co.kr/crop/190/135/2199756.jpg)

- [주택연금 백문백답] ⑨의료·생활비로 자금인출 가능…주택구입은 'No'

- 초고령사회로 진입하면서 노인 빈곤 문제는 사회적 화두다. 주택연금은 노인 빈곤 문제를 해결할 수 있는 대안 중 하나로 꼽힌다. 고령자가 자신이 소유한 주택을 담보로 제공하고, 해당 주택에 계속 살면서 평생 동안 매월 연금을 받으실 수 있는 제도다. 브라보마이라이프는 한국주택금융공사(주금공)의 ‘주택연금 백문백답(2025년 4월판)’을 토대로 총 12회에 걸

- 2025-07-21 08:00

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)