23일 한국은행이 최근에 발표한 ‘BOK 이슈노트-주택연금과 민간 역모기지 활성화를 통한 소비 확대 및 노인빈곤 완화 방안’에 따르면 지난해 10월 기준 국내 역모기지 시장에서 주택금융공사(주금공)가 제공하는 주택연금이 전체의 99.9%를 차지했다. 민간 금융기관의 역모기지 상품도 존재하지만, 시장 점유율은 1%에도 미치지 못할 만큼 미미하다.

현재 민간 주택연금 상품을 운용 중인 주요 금융사는 KB국민은행(KB골든라이프 주택연금론), 신한은행(미래설계 크레바스 주택연금대출), 하나은행·하나생명(하나더넥스트 내집연금) 등이다. 주금공이 제공하는 주택연금과 민간 금융기관이 제공하는 상품과는 어떠한 차이가 있을까?

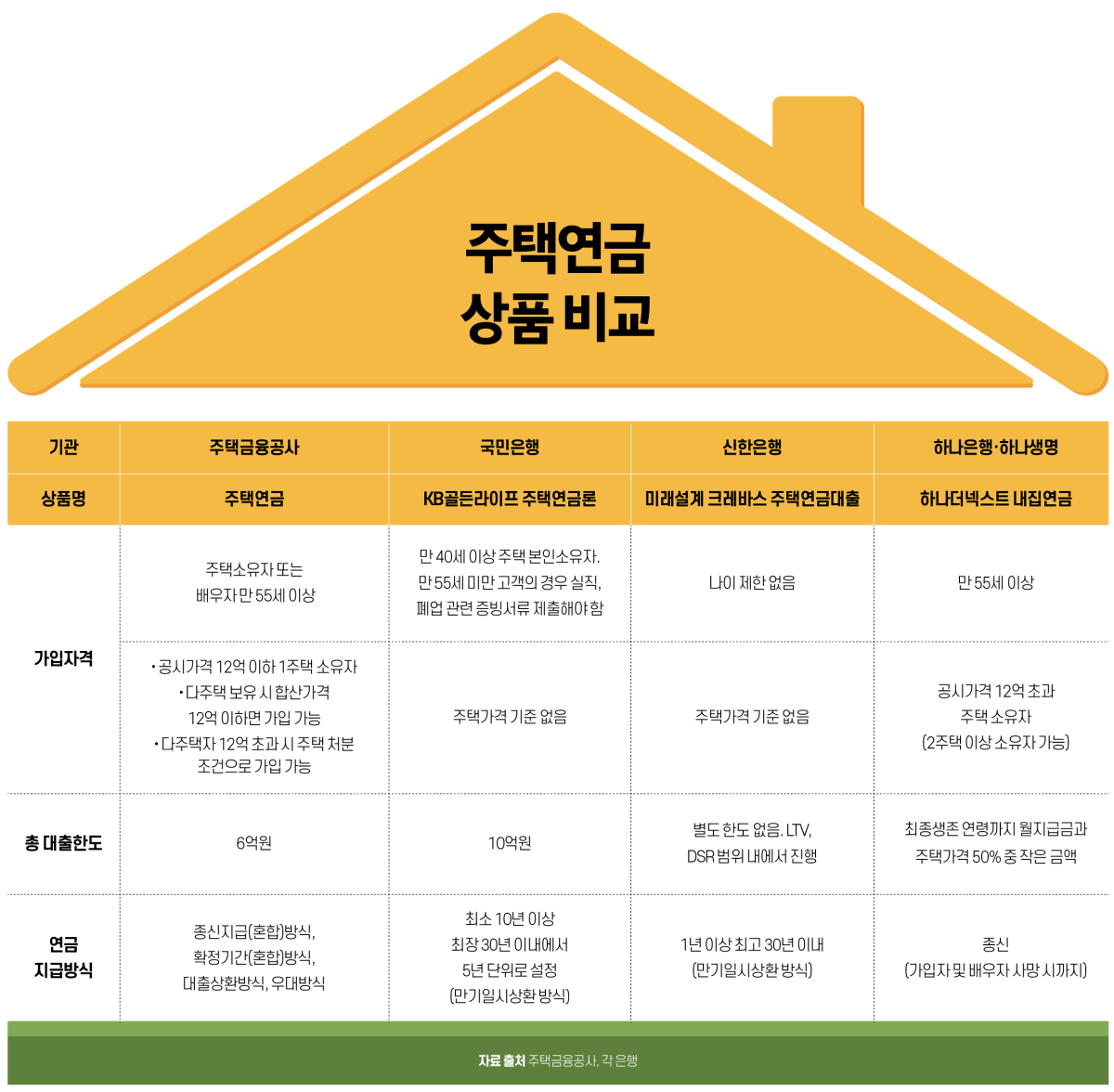

가입 조건·대출 한도는 은행이 유리…지급 안정성은 주금공이 이점

주금공과 시중은행의 주택연금 상품은 가입 조건과 대출 한도, 지급 방식 등에서 차이가 있다. 우선, 가입 연령과 담보 주택 가격 기준을 살펴보면 시중은행 상품들이 상대적으로 유리한 조건을 제시하고 있다.

가입 연령은 대부분 만 55세 이상이지만, 차이가 있다. 주금공과 하나은행의 ‘하나더넥스트’는 만 55세 이상이 대상이다. 국민은행은 만 40세 이상도 가입할 수 있는데, 단 만 55세 미만일 경우 실직이나 폐업 등의 사유를 증빙해야 한다. 신한은행의 ‘미래설계 크레바스’는 가입 연령 제한이 없다.

반면, 시중은행은 주택 가격 기준을 더 완화했다. 국민은행은 주택 가격 제한이 없으며, 총 대출한도는 10억 원이다. 신한은행도 별도의 주택 가격 제한은 없고, 담보인정비율(LTV)과 총부채원리금상환비율(DSR)에 따라 대출 한도를 정한다.

하나은행은 공시가격 12억 원을 초과하는 고가 주택도 담보로 인정한다. 총 대출한도는 ‘최종 생존 연령까지 지급할 월지급금의 현재가치’와 ‘주택가격의 50%’ 중 적은 금액으로 산정한다. 예를 들어 25억 원짜리 주택을 보유한 80세 가입자의 경우, 매달 약 734만 원의 월지급금을 받을 수 있다.

지급 방식은 주금공이 다양…은행은 ‘30년 확정’ 또는 ‘종신’

가입 문턱은 은행이 낮지만, 주금공은 지급 방식에서 더 다양한 선택권을 제공한다.

주금공은 △종신방식 △확정기간혼합방식 △대출상환방식 △대출상환우대방식 △우대방식 등 여러 형태를 운영 중이다. 종신방식의 경우에도 정액형, 초기증액형, 정기증가형 중 선택할 수 있다. 정액형은 매년 같은 월지급금을 받고, 초기증액형은 초기 일정기간에 정액형보다 많이 받을 수 있다. 종신방식뿐만 아니라 은행권과 같은 확정기간 방식도 있다. 일정 한도 내에서 자금을 인출해 사용할 수 있는 ‘혼합방식’도 있다.

시중은행의 지급 방식은 상대적으로 단순하다. 국민은행은 최장 30년 이내에서 5년 단위로 지급 기간을 설정할 수 있다. 신한은행도 최장 30년까지 가능하며, 1개월 단위로도 기간을 정할 수 있다. 하나은행은 가입자 또는 배우자가 사망할 때까지 매달 연금을 지급하는 종신 방식을 택하고 있다.

주택연금은 노후 생활의 든든한 소득원이 될 수 있지만, 가입 조건과 상품 구조에 따라 혜택과 부담이 달라질 수 있다. 특히 대출한도, 상환 방식 등은 금융기관을 직접 찾아 미리 꼼꼼히 따져봐야 한다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)