-

![[AI 브리핑] 성인 5명 중 1명 ‘복합 만성질환’, 중장년층부터 급증 外](https://img.etoday.co.kr/crop/190/135/2242562.jpg)

- [AI 브리핑] 성인 5명 중 1명 ‘복합 만성질환’, 중장년층부터 급증 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆성인 5명 중 1명 ‘복합 만성질환’, 중장년층부터 급증 질병관리청 조사 결과 우리나라 성인 5명 중 1명은 두 가지 이상 만성질환을 동시에 앓고 있는 것으로 나타났다. 복합 만성질환 유병률은 20

- 2026-01-09 10:31

-

- 여윳돈을 연금으로, 내일부터 받는 법은?

- 1억 원의 노후 자산으로 평생 생활비를 받을 수는 없을까? 은퇴 이후의 삶을 안정적으로 설계하는데 있어서 매 월 일정 금액을 받는 연금은 무척 매력적이다. 젊은 시절 노후를 위해 매 월 급여의 일부를 떼어 가입하는 국민연금의 경우 61~65세가 되어야 받을 수 있다. 하지만 자영업자가 아니라면 50대에 은퇴를 하는 게 보편적이다. 연금을 받을 때까지

- 2022-03-08 17:25

-

- 보험 재설계와 상속세로 보는 종신보험

- 최근 보험 리모델링(갈아타기)이라 불리며 보험을 관리하는 이들이 늘어나고 있다. 보험료 부담을 줄이고, 보장을 늘리려는 것이다. 생명보험사의 효자상품이라 불리는 종신보험도 마찬가지다. 종신보험은 연금으로 전환할 수 있고 사망보험금은 상속세 재원으로 쓰인다. 종신보험 이용 시 주의 사항을 살펴보자. 종신보험은 사망보험의 한 종류로 죽을 때까지 사망을 보

- 2021-11-30 08:53

-

- 은퇴자산 불리는 3가지 방법

- 직장생활을 할 때는 은퇴 후의 여유 있는 삶을 꿈꾸지만 막상 은퇴하고 나면 재정 문제 등 현실적인 벽 앞에 놓이게 된다. 소중한 은퇴자금 어떻게 지키고 불려야 할까. 은퇴 후 100세 시대를 살아가는 시니어의 큰 고민 중 하나다. 평생 아끼고 절약해서 모은 은퇴자금이기에 더 조심스럽고 최대한 원금을 잃지 않으면서 현명한 금융자산 관리를 하고

- 2020-02-28 11:11

-

- 59세 은퇴자, 후회 없는 삶을 위한 노후설계 진단

- 최문희 FLP컨설팅 대표 김병호(59세)씨는 다음 달이 되면 정년퇴직이다. 30년 넘게 근무해온 직장을 떠나야 하는 김병호씨는 그야말로 시원섭섭한 마음이다. 하지만 한편으로는 몸에 배어버린 직장인의 삶을 접고 앞으로 어떻게 살아야 하나 두렵기도 하다. 김병호씨의 지난 60년의 삶은 퇴직 이후를 위해 준비되어 왔다고 해도 과언은 아닐 것이다. 지금까지 비

- 2017-05-16 09:20

-

![[올댓연금] 50대의 연금술](https://img.etoday.co.kr/crop/190/135/979959.jpg)

- [올댓연금] 50대의 연금술

- 글 손성동 연금과 은퇴포럼 대표 ssdks@naver.com 어느 택시기사에게서 엿본 50대의 자화상 온 나라가 최순실 게이트로 들끓던 어느 날 택시를 탔다. 갑자기 불편해진 다리와 피곤한 몸에 잠깐이나마 휴식을 주기 위해서였다. 푹신한 의자에 등과 목을 기대고 편히 쉬고 있는데 기사분이 말을 걸어왔다. 눈을 감고 건성으로 대답해도 눈치 채지 못하고 계속

- 2016-12-02 09:24

-

![[머니&라이프] 100세 시대, 연금보험으로 든든한 노후](https://img.etoday.co.kr/crop/190/135/392342.jpg)

- [머니&라이프] 100세 시대, 연금보험으로 든든한 노후

- #직장생활 15년차인 A씨(45세)는 요즘 고민이 많다. 자녀가 어렸을 때는 느끼지 못했는데 나이가 들수록 노후에 대한 불안감이 커져서다. A씨 역시 다른 직장인들과 마찬가지로 월급을 쪼개 저축을 하고 있지만 국민연금 외에는 노후자금을 따로 마련하고 있지 않은 상태다. A씨는 주위 사람들의 조언을 듣고 연금보험에 가입하기로 결정했다. 인생 100세 시대

- 2014-01-10 08:52

이투데이

-

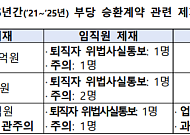

- 금감원, 부당승환 소비자경보 발령⋯“보험 해지 후 재가입 권유 주의”

- GA 1200%룰 확대⋯설계사 유치 경쟁 과열금융감독원, 현장 검사·기관 제재 강화 방침 금융감독원이 보험설계사 정착지원금 과열 경쟁에 따른 보험계약 부당승환 우려가 커지고 있다며 소비자경보 ‘주의’를 발령했다. 금감원은 12일 ‘1200%룰’의 법인보험대리점(GA) 확대 적용을 앞두고 일부 영업조직에서 설계사 유치를 위한 정착지원금 경쟁이 과열되고 있

- 2026-05-12 12:00

-

- KB라이프, ‘KB 넥스트 레벨업 연금보험(무)’ 신상품 출시

- 장기 유지할수록 연금재원이 커지는 ‘넥스트 레벨업 보증’으로 연금 본연의 기능 강화10년·12년 납입 구조와 다양한 연금지급 형태로 생애주기별 맞춤 설계 가능 KB라이프는 장기 노후소득 보장 기능을 강화한 ‘KB 넥스트 레벨업 연금보험(무)’을 출시했다고 9일 밝혔다. 이번 신상품은 금리연동형 적립식 연금보험으로, 장기간 유지할수록 연금 재원이 증가

- 2026-01-09 11:22

-

- 신한라이프, 업계최초 한국형 톤틴연금 '신한톤틴연금보험' 출시

- 오래 살수록 더 많은 연금을 받는 '톤틴연금'을 한국식으로 재해석 신한라이프가 올해 첫 신상품으로 오래 살수록 더 많은 연금을 받는 ‘신한톤틴연금보험’을 출시했다고 7일 밝혔다. 인구구조 변화로 노후 소득보장의 필요성이 커짐에 따라 신한라이프가 선제적인 연금 차별화 전략을 추진하기 위해 업계 최초로 한국형 톤틴연금 상품을 출시했다. 톤틴(Tont

- 2026-01-07 10:10

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)