-

- 김성주 이사장, 기금형 퇴직연금 청사진 제시 “수수료는 3분의 1, 수익률은 3배”

- 23일 온라인 기자간담회 가져…기금형 퇴직연금 참여 필요성 강조 “호주 퍼블릭섹터 펀드·영국 네스트(NEST) 참고할 수 있어” “주택투자, 철저히 투자 관점에서 수익률 중심으로 운영할 것” 김성주 국민연금공단 이사장이 기금형 퇴직연금 참여 시 낮은 수수료와 높은 수익률을 거둘 수 있다는 청사진을 제시했다. 김 이사장은 23일 온라인 기자간

- 2026-06-23 14:39

-

- “기금형 퇴직연금 도입해도 시장 영향 제한적, 영국형 점진 전환 가능성”

- “기금형 퇴직연금, 선택가입·중도인출 허용…영국·호주와 달라” “초기에 공공기관 개방형 기금 주도, 이후 본격 경쟁 구조 예상” 기금형 퇴직연금이 도입돼도 기존 퇴직연금 시장에 미치는 영향은 제한적일 것이란 분석이 나왔다. 자동가입이나 강제전환 등 해외 주요국의 기금형 연금제도에서 볼 수 있는 장치가 빠져 있어 시장이 단기간에 재편되기는 어려울 것

- 2026-06-11 10:29

-

- 김성주 이사장 “기금형 퇴직연금, 노후 보장할 '제2의 국민연금' 될 것”

- 국민연금연구원 연구 간행물 ‘연금포럼’에 기고 “기금형 퇴직연금, 새로운 퇴직연금 모델 가능성 커” “기초연금 역할 재정립해야…소득기준선 합리적 조정 필요” 김성주 국민연금공단 이사장이 ‘기금형 퇴직연금’이 노후소득보장의 핵심축으로 자리 잡아 ‘제2의 국민연금’ 역할을 할 것이란 기대감을 나타냈다. 9일 국민연금공단에 따르면 김 이사장은 국

- 2026-06-09 10:26

-

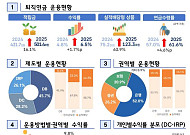

- 코스피 75% 뛸 때 퇴직연금 수익률 6%대 그쳐

- 고용부·금감원, '2025년 우리나라 퇴직연금 투자 백서' 발간 적립금 501조4000억 원, 1년 만에 400조→500조 원대 진입 작년 연간 수익률 6.47%, 코스피 75.63% 증시 호황 대비 부진 작년 한 해 코스피가 70% 이상 상승할 때 퇴직연금 수익률은 6%대에 그친 것으로 나타났다. 퇴직연금 규모는 해가 다르게 커지고 있는 반면

- 2026-05-21 01:05

-

- 근로복지공단, ‘한국형 기금형 퇴직연금 모델 개발’ 연구용역 착수

- 근로복지공단이 퇴직연금 수익률 개선과 노후소득 보장 강화를 위한 기금형 퇴직연금 연구에 착수했다. 26일 국가종합전자조달시스템 나라장터에 따르면 근로복지공단 산하 근로복지연구원은 지난달 ‘한국형 기금형 퇴직연금 모델 개발’ 연구용역을 발주했다. 연구원은 추진 배경에 대해 “퇴직연금제도는 2005년 도입 이후 20년이 지났지만, 계약형 중심 구조

- 2026-04-26 07:00

-

![[현장에서] 퇴직연금 2%대 수익률 ‘제자리’…기금형 전환 논쟁 본격화](https://img.etoday.co.kr/crop/190/135/2313859.jpg)

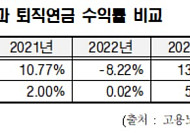

- [현장에서] 퇴직연금 2%대 수익률 ‘제자리’…기금형 전환 논쟁 본격화

- 퇴직연금이 노후소득 보장의 축으로 자리 잡았지만, 낮은 수익률과 구조적 한계로 제 역할을 하지 못하고 있다는 지적이 커지고 있다. 특히 개인 책임 중심의 운용 구조와 분절된 시장 환경이 장기적으로 노후소득을 약화시키고 있다는 문제의식 속에서 '기금형 전환' 논의가 본격화되는 모습이다. 이 같은 문제의식을 바탕으로 27일 서울 여의도 국회의원회

- 2026-03-27 14:18

-

- 퇴직연금 디폴트옵션 투자유형별 수익률 상위 상품은?

- 퇴직연금 디폴트옵션 적립금 53조·지정가입자 734만명 DC형 361만명·IRP형 373만명…대부분 ‘안정형’ 추구 퇴직연금 디폴트옵션 적립금이 50조 원을 웃돌면서 수익률 상품에 이목이 쏠리고 있다. 28일 금융감독원에 따르면 작년말 기준 디폴트옵션 적립금은 53조 원, 지정가입자 수는 734만 명으로 집계됐다. 디폴트옵션은 현재 41개 금

- 2026-02-28 09:19

-

- 與 안도걸 의원, ‘퇴직연금 기금화’ 도입 법안 대표 발의

- 더불어민주당 안도걸 의원은 기금형 퇴직연금 제도를 모든 사업장과 근로자로 확대하는 내용을 담은 '근로자퇴직급여 보장법' 개정안을 22일 대표 발의했다. 개정안이 시행되면 기존 계약형 방식만 허용했던 퇴직연금 운용에 더해 ‘기금형’을 새롭게 도입할 수 있다. 가입자는 직접 투자 상품을 선택(계약형)하거나, 전문가가 통합 운용하는 기금을 선택(기금형)할

- 2025-07-22 23:21

-

- 노인일자리 근로자 고용보험 가입 가능해질까… 정부 전면 개편 예고

- 고용노동부가 30년 만에 고용보험 제도를 전면 손질한다. 핵심은 ‘주 15시간 이상’이라는 가입 기준을 없애고, 개인별 소득을 중심으로 고용보험 적용 여부를 판단하는 것이다. 실시간 국세청 소득자료를 활용한 직권가입 체계도 함께 도입돼, 고용보험 사각지대 해소에 큰 전환점이 될 전망이다. 고용노동부는 7일 ‘고용보험법’ 및 ‘고용산재보험료징수법’ 개정

- 2025-07-08 10:33

-

- 태백요양병원 개원, 노령 산재환자 위한 요양 서비스 제공

- 근로복지공단이 태백지역 산재환자 및 지역주민을 위한 태백요양병원 개원 소식을 알렸다. 강원도 권역은 폐광 가속화로 산재 환자는 감소하는 반면, 노령 진폐 산재환자는 증가하며 요양시설이 부족한 상황이다. 이를 해결하기 위해 근로복지공단은 태백병원 유휴시설을 활용해 요양병원을 개원, 시범 활용한 데 이어 추가 확대도 검토할 계획이다. 태백요양병

- 2024-03-26 14:41

이투데이

-

- 탄광 18년 근무 뒤 폐암 사망했지만...대법 "증상 고정 안돼 장해급여 지급 불가"

- 탄광에서 18년간 근무하며 폐질환을 얻은 근로자가 최종적으로 폐암 진단을 받고 수개월만에 사망했다면, 생전에 앓던 폐질환에 대한 장해급여를 유족이 청구하더라도 지급 대상이 아니라는 대법원 판단이 나왔다. 산업재해보상보헙법(산재법)상 장해급여는 질병이 완치되거나 더 이상 치료효과를 기대하기 어려워 증상이 ‘고정’된 경우에만 지급할 수 있는데, 해당 근로자가

- 2026-07-12 09:00

-

- 서울고법 "배달 라이더도 플랫폼 근로자, 위탁계약 해지는 부당해고"

- 배달 라이더도 배달앱 플랫폼의 근로자인 만큼 위탁계약을 해지하는 것은 부당해고에 해당한다는 법원 판단이 나왔다. 소송을 제기한 배달이 라이더 A씨의 1심 패소 판결이 항소심에서 뒤집힌 것으로, 재판부는 “플랫폼 노동자에 적합한 입법이 이루어질 때까지 근로기준법을 탄력적으로 해석하는 것이 바람직하다”는 의견을 냈다. 8일 법조계에 따르면 서울고법 제38-1

- 2026-07-08 11:51

-

- 법원 "회식 후 6차로 무단횡단 사망도 업무상재해"...과음으로 판단능력 저하 인정

- 과음 상태로 다른 거래처 회식 이동 중 무단횡단 사망 法 "회식서 부득이하게 과음...판단 능력 현저히 떨어져" 거래처와의 회식을 마친 뒤 다른 거래처 회식에 참석하기 위해 이동하다 무단횡단 사고로 숨진 근로자에 대해 법원이 업무상 재해를 인정했다. 재판부는 회식에서 불가피하게 과음해 판단 능력이 저하된 상태에서 무단횡단을 한 만큼, 업무상 재해로 봐야

- 2026-07-05 09:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)