-

- ‘신발장 문 떼 출퇴근 조작한다고?’ 방문요양 부당청구 적발

- 수급자 집 신발장 문에 붙어 있던 출퇴근 기록용 태그를 떼어 차량에 싣고 다니며 방문요양 시간을 허위로 등록한 장기요양기관에 대해 법원이 국민건강보험공단의 3740만 5240원 환수처분이 적법하다고 판단했다. 서울행정법원 행정5부는 5월 14일 울산의 한 장기요양기관 운영자가 국민건강보험공단을 상대로 낸 장기요양급여비용 환수처분 취소소송에서 원고

- 2026-07-21 09:49

-

- 섬 지역 어르신까지 돌봄 확대, 요양보호사 지원 늘린다

- 섬 지역 원거리 교통비 10월부터 1만5000원으로 인상 농·어촌 장기요양요원 지원금 대상 6개 시군구 추가 복지부, 장기요양 신등급판정체계 도입방안 구체화 계획 정부가 장기요양기관이 부족한 섬 지역의 돌봄 공백을 줄이기 위해 요양보호사 지원을 확대한다. 보건복지부는 2일 ‘2026년 제1차 장기요양위원회’를 통해 섬 지역의 장기요양

- 2026-07-02 16:30

-

- 장기요양 급여비 17조6840억 원, 공단 부담금 91.4% 차지

- 국민건강보험공단, ‘2025년 노인장기요양보험 통계연보’ 발간 공단부담금 16조1618억 원, 재가급여 10조1897억으로 가장 많아 1인당 월평균 급여비 154만280원…공단 부담금은 140만7693원 노인장기요양보험 급여비가 17조 원을 넘어섰다. 이 가운데 국민건강보험공단이 16조 원 넘게 부담했다. 30일 국민건강보험공단이 발간한 ‘

- 2026-06-30 10:11

-

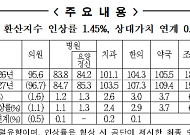

- 내년 요양급여비용 평균 1.65% 인상

- 국민건강보험공단이 2027년도 건강보험 진료비(요양급여비용) 협상을 마무리했다. 병원과 치과, 한의원, 약국 등 6개 단체와는 계약을 체결했지만, 동네의원을 대표하는 의원 유형과는 끝내 합의에 이르지 못했다. 31일 국민건강보험공단에 따르면 재정운영위원회는 대한의사협회 등 7개 공급자 단체와 진행한 2027년도 요양급여비용 계약 협상을 통해 전체 평

- 2026-05-31 06:00

-

- 국민건강보험공단, 요양·건강검진·장기요양기관 연간지급내역 자료 제공

- 국민건강보험공단은 병·의원, 약국, 건강검진기관 및 노인장기요양기관 등 사업장의 세무신고 편의를 위해 16일부터 ‘2025년도 연간지급내역 통보서’를 공단 누리집 요양기관 정보마당 등을 통해 제공한다고 이날 밝혔다. 제공대상은 2025년도에 요양급여비용, 의료급여비용, 건강검진비용 등을 지급받은 약 14만 개 요양기관 등이다. 공단은 법인 또

- 2026-01-17 08:21

-

- 노인장기요양보험법 일부 개정 추진, 요양보호사 근로 환경 개선 등 반영

- 남인순 더불어민주당 의원은 장기요양 서비스의 질을 향상시키고, 요양보호사 등 종사자들의 열악한 처우 문제를 근본적으로 해결하기 위해 '노인장기요양보험법 일부개정법률안'을 대표발의 했다고 24일 밝혔다. 장기요양기관의 공공성을 강화하고 요양보호사의 열악한 근로 환경을 실질적으로 개선하며, 권익을 보호한다는 취지다. 현행 노인장기요양보험제도는 2008년

- 2025-12-24 23:20

-

- “행복한 나이 듦 이렇게” 아시아 웰니스 전문가 원주에

- “공공 신탁 1인 가구 고령자의 삶 지켜‘ “AI는 돌봄 부담 줄이는 현실적인 대안” “집 늙어가기 좋은 구조로 바꿔야 장수” 제1회 ‘글로벌 시니어 웰니스 컨퍼런스’가 11월 20~21일 강원 원주 일대에서 열렸다. 한국·일본·중국·싱가포르 등 4개국 전문가들이 참여해 고령사회의 정책·기술·생활 변화를 짚고 장수 시대의 웰니스 모델을 제시했다.

- 2025-11-24 07:00

-

- 지팡이ㆍ휠체어 등 복지용구 지원… “160만 원 챙기고 계신가요?”

- 복지용구는 노인이 자립적인 생활을 하도록 도와주는 필수 아이템임에도 아직까지 알음알음 구매해서 사용하는 등 음지에서 진행되는 일이 많다. 이는 사용자를 사회적 약자로 치부하는 인식 때문이 아닐까. 노인 삶의 질 높이기 위한 복지용구 사용 대상자들조차 복지용구에 대해 “어떻게 사용해야 하는지 모르기도 하고, 내가 지팡이·보행기 등을 쓰면 ‘도움이

- 2024-12-04 08:34

-

- 작년 노인 건강보험 진료비 40조 넘어…전체의 43%

- 지난해 65세 이상 고령층의 건강보험 진료비가 40조 원을 넘었다. 전체 건강보험 진료비 가운데 43.4%를 차지했다. 급격한 고령화의 영향으로 풀이된다. 국민건강보험공단과 건강보험심사평가원이 9일 공동 발간한 ‘2021 건강보험통계연보’에 따르면 지난해 65세 이상 노인 진료비는 41조 3829억 원이었다. 건강보험 진료비는 공단부담금과 본

- 2022-11-11 10:59

-

- 작년 의료급여 9조 5천억 넘었다... 전년도보다 7.6% 증가

- 지난해 정부가 저소득층 등에게 지급한 의료급여 비용이 9조 5000억 원을 넘어섰다. 전체 의료급여비의 절반 이상이 65세 이상 고령층에게 지급됐다. 26일 건강보험심사평가원과 국민건강보험공단이 함께 발간한 ‘2021 의료급여 통계연보’에 따르면 지난해 지급이 결정된 의료급여비는 총 9조 5022억 원으로 집계됐다. 이는 전년도보다 7.6% 증가

- 2022-10-27 17:51

이투데이

-

- 수급자 태그 탈착해 출퇴근 기록 조작한 요양보호사...법원 "요양급여 3740만원 환수"

- 국민건강보험공단이 거동이 불편한 수급자 집에 설치된 태그를 떼어 차량에 싣고 다니며 방문요양 출퇴근 기록을 조작한 요양보호사를 적발한 뒤 해당 장기요양기관에 3700여만 원의 요양급여를 환수한 것은 적법하다는 법원 판단이 나왔다. 19일 법조계에 따르면 서울행정법원 행정5부(이정원 재판장)는 최근 노인 장기요양기관을 운영하는 원고 A씨가 국민건강보험공단을

- 2026-07-19 09:00

-

- ‘관리급여 반대’ 의협 거리로…“정부, 개편 강행해 의료계 혼란 빠트려”

- 대한의사협회가 정부의 관리급여 제도에 반대하는 집회에 나선다. 다음 달부터 도수치료를 시작으로 관리급여 제도가 시행되는 가운데 정부와 의료계가 견해 차이를 좁히지 못하는 양상이다. 25일 대한의사협회는 서울 용산구 회관에서 의료현안 브리핑을 열고 “28일 오후 4시 서울 대한문 앞에서 ‘국민의 치료권, 의사의 진료권을 침해하는 관리급여 반대 궐기대회’

- 2026-06-25 17:53

-

- 한의협, ‘한의 보장성 강화 정책 추진 지원’ 추진 촉구

- 대한한의사협회가 보건복지부의 ‘한의 보장성 강화’ 이행 지연을 규탄하며 1인 시위에 나섰다. 지난해 5월 진행된 2026년도 수가협상에서 한의협과 복지부는 요양급여비용 계약 체결과 함께 ‘한의 보장성 강화 정책 추진 지원’에 대한 부대의결을 확정했지만, 복지부가 약속을 지키지 않았다는 것이 한의협의 주장이다. 25일 대한한의사협회 서만선 부회장, 송인

- 2026-06-25 13:52

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)