-

- “퇴직연금 장기 투자 확산 시 실적·배당 좋은 기업 선호 커질 것”

- 퇴직연금 500조 시대, 예금에서 ETF·TDF로 이동 미국 401(k)·호주 슈퍼애뉴에이션, 대형주·배당주 중심 투자문화 정착 퇴직연금 투자문화 확산 시 배당 확대 기업에 유리한 환경 조성 국내 퇴직연금이 예금 중심에서 투자 중심으로 이동하면서 대형 우량주와 주주환원 기업이 수혜를 볼 수 있다는 전망이 나왔다. 수혜를 볼 수 있다는 전망이 나왔

- 2026-06-05 10:47

-

- 미국 주식 훈풍에 TDF 수익률 ‘플러스’

- 미국 주식시장의 강세에 힘입어 퇴직연금 대표 투자상품인 TDF(Target Date Fund·생애주기펀드)가 5월 한 달 동안 일제히 상승했다. 다만 같은 은퇴 시점을 목표로 하는 TDF라도 운용사별 투자 전략에 따라 수익률 차이가 10%포인트(p) 가까이 확대됐다. 2일 한국퇴직연금데이터 글라이드 리서치에 따르면 국내 TDF 상품을 분석한 결과 5

- 2026-06-02 14:57

-

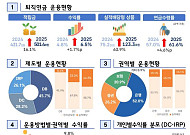

- 코스피 75% 뛸 때 퇴직연금 수익률 6%대 그쳐

- 고용부·금감원, '2025년 우리나라 퇴직연금 투자 백서' 발간 적립금 501조4000억 원, 1년 만에 400조→500조 원대 진입 작년 연간 수익률 6.47%, 코스피 75.63% 증시 호황 대비 부진 작년 한 해 코스피가 70% 이상 상승할 때 퇴직연금 수익률은 6%대에 그친 것으로 나타났다. 퇴직연금 규모는 해가 다르게 커지고 있는 반면

- 2026-05-21 01:05

-

![[은행X시니어 현장] KB골든라이프센터, 시니어 최장수 브랜드 노하우로 노후 설계](https://img.etoday.co.kr/crop/190/135/2272447.jpg)

- [은행X시니어 현장] KB골든라이프센터, 시니어 최장수 브랜드 노하우로 노후 설계

- 은퇴 후에도 여전히 경제활동을 활발히 이어가는 시니어들이 늘면서 은행권도 시니어 고객 맞춤 서비스를 강화하고 있다. 특히 시니어를 위한 라운지를 늘리고 있다. 시니어 전용 지점과 라운지를 별도로 마련해 노년층이 편안한 환경에서 금융상담을 받을 수 있도록 했다. 시니어 고객의 금융 접근성을 높이는 것은 물론, 국민·퇴직·개인연금부터 유산 상속·증여, 노후 자

- 2025-12-24 07:00

-

- 은퇴 전 40·50의 노후 자산 마련, 미래 준비 해법은?

- 하나금융연구소의 ‘대한민국 금융소비자보고서 2025’에 따르면 기혼 10가구 중 9가구는 노후 준비가 부족하거나 준비를 못 했다고 응답했다. ‘노후 준비해야지’라는 생각은 하지만, 실제 행동에 옮기는 이는 많지 않다. 유병장수 시대에 노후 자산 준비와 관리는 어떻게 해야 할까? 은퇴 전, 은퇴 직후, 은퇴 후 노후에 필요한 상황별 자산관리 전략을 알아봤다.

- 2025-02-03 08:04

-

![[연금 가이드 ⑦TDF] 연금 수익 이끌어줄 TDF](https://img.etoday.co.kr/crop/190/135/1891021.jpg)

- [연금 가이드 ⑦TDF] 연금 수익 이끌어줄 TDF

- 고령 인구 증가로 퇴직연금 시장 규모가 점점 커지면서 연금 시장 개편 요구가 커지고 있다. 정부는 퇴직연금 제도를 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)으로 나누고, 세액 공제 혜택을 주는 등 퇴직연금 시장을 만들어가고 있다. 하지만 퇴직연금의 약 90%가 원리금 보장 상품에 방치돼 수익률이 연 1% 수준에 그쳐 노후 소

- 2023-06-09 08:47

-

- 퇴직연금 수익률, TDF·디폴트 옵션으로 날개 달까?

- 최근 퇴직연금 수익률이 너무 낮아 실질적인 노후 대비가 어렵다는 지적이 이어지면서, 연금저축이나 IRP 계좌를 통해 TDF(생애주기 펀드)를 활용하는 사람들이 늘고 있다. 노후 자산 관리가 중요한 걸 알지만, 막상 자산을 배분하려니 어떤 자산에 어느 정도 비중으로 투자해야 할지 막막하기 때문이다. 나의 생애주기에 맞춰 자동으로 자산 재조정(리밸런싱)을

- 2022-05-13 14:07

-

- 노후 자산 관리 "442 투자법을 기억하라"

- 29년. 그가 돈의 흐름을 쫓아다닌 시간이다. 교보증권 이코노미스트를 시작으로 KB국민은행 수석 이코노미스트, 국민연금공단 기금운용본부 투자운용팀장 등을 거치며 오랜 시간 금융 시장을 분석해온 홍춘욱(53) 박사. 재정의 자유를 얻어 회사를 그만두고 집필에만 몰두하다가 최근 리치고인베스트먼트 대표를 맡게 됐다는 그에게 노후 자산 관리법에 대해 물어봤

- 2022-04-28 08:23

-

- IRP 1인 1계좌 시대 '어떻게 굴리나요?'

- 앞으로는 직장인이라면 누구나 개인형 퇴직연금인 IRP계좌를 개설해야 한다. ‘근로자퇴직급여보장법’ 개정으로 오는 4월 14일부터는 55세 이전에 퇴직하는 직장인의 퇴직금이 IRP계좌로 입금되어야 하기 때문이다. 이렇게 IRP계좌로의 접근성은 점차 높아지고 있지만, 정작 우리는 이 계좌를 어떻게 활용해야 하는지 잘 알지 못한다. 꼼꼼히 따져보면 절세

- 2022-03-23 15:03

-

- 노후 생활을 위한 펀드 수익 확보 방법은?

- 류 모 씨(57세)는 65세가 되는 8년 후 은퇴할 생각이다. 필요 노후자금을 계산해보니 지금까지 준비한 연금으로 노후에 큰 경제적 어려움은 없을 것으로 예상된다. 하지만 좀 더 넉넉한 노후 생활을 위해서는 은행 예적금보다 수익성 높은 투자가 필요하다. 적합한 투자처를 물색하던 류 씨는 TDF(Target Date Fund)라는 용어를 접하고 관련 상담을

- 2022-02-28 07:50

이투데이

-

- “예금에만 묶어두긴 아깝잖아요”…퇴직연금 수익률 2배 벌린 TDF, 25조 돌파

- 은퇴 시점에 맞춰 자산 비중을 자동 조정하는 생애주기펀드(TDF, 타깃데이트펀드)가 지난해 말 순자산 25조원을 돌파했다. 수익률 역시 퇴직연금 전체의 두 배, 디폴트옵션의 네 배에 달했다. 감독당국은 TDF가 노후자금 운용의 핵심 상품으로 자리 잡았다고 보고, 해외 특정 국가 쏠림을 막는 방향으로 제도 손질에 나설 계획이다. 금감원은 31일 TDF의

- 2026-03-31 12:00

-

- 한투운용, TDF ETF 시리즈 샤프지수 최상위권…위험 대비 수익률 부각

- 한국투자신탁운용은 ‘ACE TDF ETF 시리즈’의 1년 기준 샤프지수가 빈티지(목표시점)별 최상위권을 기록했다고 16일 밝혔다. ACE TDF ETF 시리즈는 생애주기펀드(TDF)의 운용 전략과 상장지수펀드(ETF)의 구조를 결합해 거래 편의성을 높인 상품이다. 한국투자신탁운용은 지난해 3월 △ACE TDF2030액티브 ETF △ACE TDF2050

- 2026-03-16 09:17

-

- ‘조기 가입·적극 투자·장기 수령하세요’ 연금저축 가입자 764만명 돌파

- 퇴직연금에 이어 연금저축 시장에서도 '적극적 투자'라는 변화의 흐름이 확산하고 있다. 국민연금, 퇴직연금과 달리 국민 스스로 가입해 운용하는 연금저축은 '3층 노후소득보장체계'의 한 축으로 성장 중이다. 금융감독원이 31일 발표한 ‘2024년 연금저축 운용현황’에 따르면 지난해 말 기준 연금저축 적립금은 178조6000억 원으로 전년 대비 10조800

- 2025-07-31 12:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)