-

- 민생회복 소비쿠폰 1차 신청 오늘 오후 6시 마감

- 민생회복 소비쿠폰 1차 신청이 오늘 종료된다. 12일 행정안전부에 따르면 7월 21일부터 시작했던 민생회복 소비쿠폰 1차 신청이 이날 오후 6시에 마감한다. 소비쿠폰 1차는 전 국민을 대상으로 최소 15만 원에서 최대 45만 원까지 지급했다. 11일 24시 기준으로 지급 대상자의 98.9%인 5005만여 명이 신청했고, 행안부는 9조634억 원

- 2025-09-12 10:19

-

- 소비심리 두 달 연속 내리막…4차 유행에도 낙관적

- 신종 코로나바이러스(코로나19) 유행으로 소비자 심리가 두 달 연속 하락했다. 다만 8월에는 하락 수준이 다소 약해졌다. 한국은행(한은)이 24일 발표한 ‘소비자동향조사’ 결과에 따르면 8월 소비심리지수(CCSI)는 102.5로 7월보다 0.7포인트 낮아졌다. 지난달 코로나19 4차 유행과 함께 7.1%포인트 급락한 뒤 두 달 연속 하락세를 이어갔

- 2021-08-24 10:48

-

- 코로나 4차 대유행에 소비심리 올해 처음 꺾였다

- 신종 코로나바이러스 감염증(코로나19) 4차 대유행 영향으로 소비심리가 올해 처음으로 악화됐다. 28일 한국은행(한은)이 발표한 소비자동향조사 결과에 따르면 7월 소비자심리지수(CCSI)가 103.2로 한 달 전보다 7.1포인트 떨어졌다. 소비자심리지수는 소비자동향지수 중 6가지 주요지수를 이용해 산출한 심리지표다. 장기평균치를 기준값 100으로

- 2021-07-28 10:22

-

- 재난지원금, 재래시장 마중물 효과는?

- 한국은행이 지난 26일 발표한 ‘2020년 5월 소비자동향조사’에 의하면, 소비자심리지수(CCSI)는 4월보다 6.8포인트 오른 77.6으로 집계됐다. 소비자심리지수(CCSI)는 현재생활형편(79)·생활형편전망(85)·가계수입전망(87)·소비지출전망(91)·현재경기판단(36)·향후경기전망(67) 등 6개 지수를 이용해 산출한 지표로 100보다 낮으면 장기평

- 2020-05-29 09:12

-

![[브라보! 투자 인사이트] 실적에 ‘투자포인트’ 있다](https://img.etoday.co.kr/crop/190/135/1401622.jpg)

- [브라보! 투자 인사이트] 실적에 ‘투자포인트’ 있다

- 최근 11월 실적을 공개한 신세계와 이마트에 대해 증권사들이 잇따라 ‘매수’ 의견을 내놓고 있어 투자자들의 관심이 집중된다. 11월 소비자심리지수가 100.9를 기록해 낙관적으로 돌아섰고 내년 한·중 관계 개선 기대감이 더해지면서 이들 종목의 주가에 긍정적으로 작용할 것이라는 분석이 나온다. ◇신세계: 명품 브랜드 라인업 강점 먼저 신세계의

- 2019-12-16 06:00

이투데이

-

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/190/135/2363243.jpg)

- [김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간

- 파키스탄·중국 중재 소식+입찰공백·국발계·WGBI 자금유입 등은 우호적 변수매파 가능성 높은 연준 FOMC 등 주요국 통화정책은 부담SK하이닉스·삼성전자·MS·메타·애플·아마존 등 빅테크기업 실적발표도 주목 지난주 채권시장은 큰 폭의 약세를 기록했다(금리 급등). 중동발 우려가 재부각하면서 국제유가가 급등한데다, 2분기 경제성장률(GDP) 호조로 한국은행

- 2026-07-25 23:28

-

- 정부 "경기회복 흐름 공고" 진단…수출·내수 개선에 경기 인식 상향

- 6월 '회복 흐름'에서 7월 '회복 공고'로…정부 "성장률 3% 전망과 같은 맥락"수출 호조·소비 개선세 확인…중동전쟁 장기화는 최대 변수 정부가 최근 우리 경제에 대해 "경기회복 흐름이 공고해지고 있다"고 진단하며 경기 인식을 한층 긍정적으로 높였다. 지난달에는 "수출 호조, 소비·기업심리 개선 등 경기 회복 흐름이 이어지고 있다"고 평가한 데 그쳤지

- 2026-07-15 10:00

-

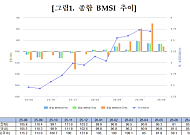

- 금투협 “시장참여자 66%, 7월 기준금리 인상 예상”

- 금융투자협회는 ‘2026년 8월 채권시장지표’를 발표하고 중동 지정학적 긴장과 향후 기준금리 경로 등 대내외 변수가 혼재한 가운데 물가와 환율 안정 응답이 늘면서 채권시장 심리는 전월보다 소폭 개선됐다고 14일 밝혔다. 8월 종합 채권시장지표(BMSI)는 86.2로 전월 85.1보다 1.1포인트 상승했다. BMSI는 설문 문항에 대한 답변인원의 응답으

- 2026-07-14 09:28

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)