-

- 6.27 부동산 대책, 핵심과 투자 전략 점검

- 정부가 지난 6월 27일 가계 부채 관리 강화 방안을 발표했다. 다음 날 바로 시행된 이번 대책은 무리하게 빚내서 집 사지 말라는 강력한 신호를 담고 있다. 앞서 토지거래허가제 해제와 재지정이 쏘아 올린 공은 금리 인하와 맞물려 서울 아파트 매매가를 끌어올렸다. 이에 따라 가계부채가 빠르게 증가하자 정부는 강도 높은 규제 카드를 꺼낸 것으로 해석된다. 향후

- 2025-07-10 07:54

-

- 아파트 양도세, 거주 여부가 중요한 이유

- 에 이어서 1세대1주택 보유자가 아파트를 매매하는 경우, 양도소득세 비과세와 장기보유특별공제 두가지 혜택을 챙기는 방법을 알아보자. 여기 실제 사례를 통해 차이를 명확히 짚어보자. 홍길동 씨는 2014년 8월 1일 서울 강남구의 아파트 한 채를 8억 원에 취득했다. 취득 직후 1년간 직접 거주했고, 이후 제3자에게 임대를 주며 보유만 유지

- 2025-06-10 08:47

-

- 주택별 증여 절세 위한 골든타임은?

- 부동산 매매 거래와 증여 거래 추이가 엇갈리고 있다. 부동산 거래량은 급격히 감소하는 반면, 증여가 점차 늘어나고 있는 것이다. 한국부동산원에 따르면 서울 아파트 매매 거래량은 지난 2월 1404건으로 잠정 집계됐다. 지난해 2월 거래량 5435건에 비하면 약 74.1% 감소한 수치다. 반면 증여 거래는 늘고 있다. NH농협은행 All100자문센터가

- 2022-05-26 08:31

-

- 주택연금, 신규 늘고 해지 줄어... 집값 전망은?

- 집을 담보로 매달 연금을 받을 수 있는 주택연금 신규 가입 건수는 늘고 중도해지 건수는 감소한 것으로 나타났다. 주택금융공사에 따르면 지난해 하반기 주택연금 신규가입자는 5730명으로 상반기 대비 12.9% 증가했다. 같은 기간 주택연금 중도해지 건수는 2023건으로 상반기 2098건보다 줄었다. 올해도 비슷한 추세다. 지난 1~2월 신규 가

- 2022-05-24 10:52

-

- 오피스텔, 탈아파트 시대 대안 될까?

- 최근 부동산 시장에서 오피스텔의 인기 상승세가 매섭다. 아파트를 비롯한 주택 가격이 불안정해지면서 비아파트 매물의 인기가 상승하고, 투자자들부터 내집마련을 꿈꾸는 실수요자까지 한꺼번에 오피스텔로 몰린 탓이다. 지난해부터 투자자들의 관심을 한몸에 받고 있는 오피스텔의 투자 전망과 방법에 대해 알아본다. 참조 KB국민은행 리브부동산, 리얼투데이

- 2022-04-12 08:17

-

- 얼어붙은 아파트 시장 전망은?

- 서울을 비롯한 수도권 아파트 매매 가격 상승세가 지난해 연말부터 대출 규제 강화로 눈에 띄게 줄어들었다. 이에 아파트 시장에 대한 우려가 커지고 있지만, 부동산 업계는 올해 아파트 시장에서 급격한 하락은 없을 것으로 예측하고 있다. 아파트 시장을 얼어붙게 만든 요소들이 앞으로 어떻게 작용할지, 올해 시장 전망에 대해 알아본다. 참조 신한은행 ‘20

- 2022-03-10 08:19

-

- 재개발과 재건축, 이것만 알고 하자!

- 재개발과 재건축은 부동산 투자의 정석 중 하나다. 다만 용어가 어렵고 절차가 복잡하기에, 무턱대고 뛰어들면 낭패를 본다. 단타로 수익을 내는 투자가 아닌 만큼, 은퇴 후 목돈 마련을 목표로 한다면 신중하게 접근해야 한다. 지금부터 투자 시 유의해야 할 사항을 알아보자. 은퇴 후 다주택자인 김 씨는 고민이 깊다. 투자 목적의 부동산을 매입하려고 하는데,

- 2021-09-20 09:00

-

- 코로나 4차 대유행에 소비심리 올해 처음 꺾였다

- 신종 코로나바이러스 감염증(코로나19) 4차 대유행 영향으로 소비심리가 올해 처음으로 악화됐다. 28일 한국은행(한은)이 발표한 소비자동향조사 결과에 따르면 7월 소비자심리지수(CCSI)가 103.2로 한 달 전보다 7.1포인트 떨어졌다. 소비자심리지수는 소비자동향지수 중 6가지 주요지수를 이용해 산출한 심리지표다. 장기평균치를 기준값 100으로

- 2021-07-28 10:22

-

- 여름 기운과 함께 찾아온 6월의 문화 소식

- ● Exhibition ◇라이프 사진전 : 더 라스트 프린트 일정 5월 11일~8월 21일 장소 세종문화회관 미술관 20세기 포토저널리즘의 상징인 ‘라이프’ 사진전이 4년 만에 돌아온다. 1936년 창간된 ‘라이프’는 제2차 세계대전 전후 세계 곳곳에 뛰어들었고, 찰나의 순간을 역사로 만들어내며 세상을 ‘읽는 시대’에서 ‘보는 시대’로 바꾼

- 2021-06-01 08:00

-

- '주거·상업·행정' 갖춘 탄탄한 입지

- 경기도 남양주시 ‘다산신도시’가 수도권 동북부의 랜드마크로 떠오르고 있다. ‘사통팔달’ 교통 호재를 비롯해 다양한 개발 훈풍이 불고 있는 것. 다산신도시의 주택과 상권에 대한 투자 가능성을 알아보기 위해 직접 찾아가 살펴봤다. 정부의 강력한 부동산 규제로 수도권 부동산시장이 침체되고 있다. 하지만 수도권 전체 부동산시장이 가라앉은 건 아닌 듯하다.

- 2020-05-08 08:00

이투데이

-

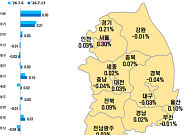

- 강남 3구 숨 고르기…토허제에도 화성 동탄 강세 지속

- 한국부동산원 '주간 아파트가격 동향'서울 상승률 전주와 같은 0.30%성북·구로·강서 등 상승폭 확대반도체 기대감에 영통·기흥 강세올해 서울 전세 누적 상승률 지난해 5배 서울 아파트값 상승세가 이어지는 가운데 경기 남부 반도체 벨트도 여전히 강세를 나타냈다. 최근 토지거래허가구역으로 지정된 화성 동탄은 상승폭이 1% 아래로 둔화했지만 수도권 최고 수준의

- 2026-07-16 14:00

-

- 서울 아파트 거래 주춤⋯연립·다세대 매매 46% 늘었다

- 아파트 전세 24.5% 감소대출 규제·매물 부족에 비아파트로 수요 이동 올해 들어 서울 아파트 매매와 전월세 거래가 감소한 반면 연립·다세대 거래는 늘어난 것으로 나타났다. 대출 규제 강화와 아파트 전세 매물 감소 등의 영향으로 비아파트 주거 유형으로 수요가 이동하는 모습이다. 16일 부동산 정보 플랫폼 다방이 국토교통부 실거래가 자료를 분석한 결과

- 2026-07-16 10:09

-

!["문의도 거래도 잠잠합니다"…100조 넘는 반도체 투자에도 차분한 충청 집값 [메가프로젝트 현장을 가다 ③-1]](https://img.etoday.co.kr/crop/190/135/2360110.jpg)

- "문의도 거래도 잠잠합니다"…100조 넘는 반도체 투자에도 차분한 충청 집값 [메가프로젝트 현장을 가다 ③-1]

- 삼성 천안·온양 56조·SK하이닉스 청주 100조 투자 발표신규 매수 문의·매물 회수·호가 상승 등 즉각 반응 없어청주도 외지 수요보다 SK하이닉스 종사자가 견인전문가 “실수요 중심 시장…호재 집값 반영까지 시간 걸려” “천안의 HBM 투자 얘기는 전부터 나왔습니다. 이번 발표 이후 문의나 거래가 달라진 것은 거의 없어요.” 14일 충남 천안시 삼성

- 2026-07-16 07:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)