-

- “국민연금 공백 줄여야…정년 이후 임의계속가입 인센티브 필요”

- 국민연금연구원 ‘중고령자 공적연금 적용 실태와 동향’ 분석 “중고령층 경제활동 지속 경향 뚜렷해지지만…공적연금 60세 기점 급변” “연금 수급개시연령 도달 못 해 ‘생애 근로소득의 노후 이연’ 사각지대 발생” 국민연금의 생애 소득 이연 구조를 유지하기 위해 정년 이후에도 가입을 이어갈 수 있도록 임의계속가입 지원 확대 등 제도적 장치가 필요하다는

- 2026-03-03 11:14

-

- “연금 늦게 받고, 더 오래 일하면…고령층 노동공급 증가 예상”

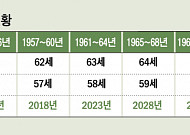

- 국민연금을 늦게 받고, 정년이 길어지면 고령층의 노동공급이 증가할 것이란 분석이 나왔다. 5일 국민연금연구원에 따르면 오유진 주임연구원은 최근 ‘국민연금과 고령자 노동공급 연구’ 보고서를 통해 “앞으로 수급개시연령이 단계적으로 상향되면 고령층의 노동공급에 미치는 영향이 유의하게 나타날 여지도 있다”고 진단했다. 오 주임연구원은 다수의 국내외

- 2025-11-05 14:31

-

- ‘70세 현역 시대’ 일본의 실험은 물음표

- 일본은 ‘70세 현역 시대’를 준비하고 있다. ‘일할 의욕과 능력이 있는 노동자’라면 70세여도 취업 기회가 주어져야 한다는 취지다. 단순히 연금을 받기 전까지 일자리를 보장하는 개념을 넘어 자아실현 기회를 확보하는 개념을 법에 담았다는 데 의미가 있지만, 고용 안정은 물음표다. 기존 고령자 고용 정책은 ‘고용과 연금의 연결’을 목적으로 했다. 공

- 2022-08-12 16:25

이투데이

-

![49세 퇴직 후 저임금 일자리 전전…노인될 수록 '빈곤' [스페셜 리포트]](https://img.etoday.co.kr/crop/190/135/1993982.jpg)

- 49세 퇴직 후 저임금 일자리 전전…노인될 수록 '빈곤' [스페셜 리포트]

- 통계상으로 보면 60세 이상 장년층은 고용시장을 주도하고 있는 것처럼 보이지만 질적인 부분을 들여다보면 이들의 근로 환경은 열악하기만 한다. 대부분 임금이 낮은 단기 일자리에 취업하고 있어서다. 근본적인 원인은 주된 일자리 퇴직 연령이 짧은 데 있고, 이는 심각한 노인 빈곤 문제를 불러오고 있는 만큼 고용 연장과 질 좋은 재취업 지원이 필요하다는 지적

- 2024-03-04 05:00

-

![[데스크칼럼]늙어가는 대한민국](https://img.etoday.co.kr/crop/190/135/1911469.jpg)

- [데스크칼럼]늙어가는 대한민국

- 경제협력개발기구(OECD)는 최근 한국을 콕 집어 “경제가 둔화하고 있다(The economy has slowed)”고 했다. 그러면서 “실직자에 대한 훈련과 적극적 노동 정책을 강화하고, 사회안전망을 확충해 노동력의 원활한 재배분을 유도해야 한다”고 지적했다. 한국은행은 이미 우리나라가 ‘장기 저성장 구조’에 진입했다고 진단했다. 과연 저성장, 고령화 충

- 2023-07-31 07:02

-

- KDI "연금 수령개시연령 길어질수록 장년층 빈곤 심화…고용연장 필요"

- 국민연금 수급개시연령이 길어 질수록 50대 초중반에 머물고 있는 주된 일자리 퇴직시기 간 연금 공백기가 확대돼 장년층의 빈곤이 더 심화할 수 있다는 국책연구기관의 분석이 나왔다. 연금 공백기의 소득 보완을 위해 직무 중심 임금체계 개편으로 고용연장을 적극 유도하고, 퇴직 후 안정적이고 만족도가 높은 일자리로 재취업할 수 있도록 하는 방안 마련이 필요하다

- 2023-06-07 12:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)