-

- “올해 주택 시장, 거래 부진 지속될 것”... ‘금리’가 변수

- KB금융지주 경영연구소가 ‘2024 KB 부동산 보고서: 2024년 주택시장 진단과 전망’을 통해 2024년 주택 시장의 3대 변수로 공급, 금리, 정책을 꼽고 향후 부동산 시장 방향에 대한 전망을 내놨다. 세 변수 모두 시장에 영향을 줄 요소이지만, 그중에서도 금리가 가장 중요할 것으로 보인다. KB금융지주 경영연구소에서 부동산시장 전문가와 공인

- 2024-03-05 15:56

-

- 7월 인구이동 49년 만에 최저…“고령화·주택매매 감소가 원인”

- 지난달 국내 인구 이동자 수가 49년 만에 가장 낮은 수준을 기록했다. 인구 고령화 추세와 주택 매매 감소의 영향을 받은 것으로 보인다. 24일 통계청이 발표한 ‘7월 국내인구이동’ 통계에 따르면, 7월 이동자 수는 46만 명으로 1년 전과 비교하면 18.3%(10만 3000명) 줄었다. 이동자수는 조사 대상 기간 전입 신고자 가운데 읍‧면‧동

- 2022-08-25 11:30

-

- 고령화·부동산 거래 둔화로 인구이동 48년 만에 최저

- 고령화와 부동산 시장 침체로 인한 주택 거래 감소로 지난달 국내인구 이동자 수가 48년 만에 가장 적었던 것으로 나타났다. 통계청은 25일 발표한 ‘4월 국내 인구이동’ 자료를 보면, 지난달 이동자 수가 48만3000명으로 지난해 4월에 비해 18.7%(11만1000명) 감소했다고 밝혔다. 4월 기준으로 지난해 같은 달 대비 감소 폭이 200

- 2022-05-27 08:35

-

- 국내 인구이동 14개월째 감소…"고령화 영향"

- 국내 인구이동이 14개월째 감소했다. 주택 거래가 줄고 심화되는 고령화가 영향을 끼친 것으로 보인다. 서울은 대규모 아파트 입주 등의 영향으로 2년 만에 인구가 순유입됐다. 통계청이 23일 발표한 '2월 국내 인구이동 통계'에 따르면 지난달 전국 이동자 수는 66만 4천 명으로 전년동월대비 5.9%(4만 2000명) 줄었다. 인구 100명당 이동자

- 2022-03-24 16:47

-

- 빠르면 10월부터 복비 인하, 9억 전세 절반으로

- 빠르면 10월부터 부동산 공인중개수수료율(요율) 상한이 낮아진다. 매매는 6억 원 이상부터, 임대차는 3억 원 이상부터 낮아진다. 9억 원짜리 주택 매매 시 최고 중개수수료는 810만 원에서 450만 원으로 낮아지고, 6억 원 전세 거래 최고 수수료는 480만 원에서 절반 수준은 240만 원으로 준다. 국토교통부(국토부)는 이런 내용의 ‘부동산 중

- 2021-08-20 11:29

-

- "집값 오른다" 62% 하반기 주택매매가 상승 전망

- 국민들은 올해 하반기에 주택 가격이 오를 것이라고 내다봤다. 반면 집값이 떨어질 것이라는 응답자는 지금까지 이뤄진 조사 중 가장 적었다. 24일 부동산 114는 6월 1일부터 15일까지 전국 715명을 대상으로 '2021년 하반기 주택시장 전망'을 설문조사한 결과 응답자 62%가 집값이 오른다고, 7%는 내려갈 것으로 전망했다. 집값이 내려

- 2021-06-24 14:49

-

- 부동산 시장의 미래, 프롭테크

- 4화 부동산 시장의 미래, 프롭테크 코로나19가 촉발한 기술의 진화로 인해, 부동산 시장에서 보완재로 프롭테크가 부상 중이다. 2020년 부동산 시장은 혼란의 연속이었다. 최근 수요자들의 불안한 심리가 반영된 ‘패닝바잉’과 ‘영끌’이란 단어가 자주 눈에 띈다. 코로나19로 인한 불확실성과 저금리로 인한 유동성이 커졌고, 연이어 발표한 부동산

- 2020-12-02 14:21

-

- '2·20 부동산대책' 경기 서남부 5곳 추가 규제

- 수원 영통구, 권선구, 장안구와 안양 만안구, 의왕시 등 수도권 5곳이 조정대상지역으로 지정돼 대출, 세제, 청약부문에서 규제를 받는다. 국토교통부는 20일 이 같은 내용을 담은 ‘2·20 부동산대책’을 발표했다. 이번 대책은 지난해 12·16 부동산대책 이후 두 달 만에 나온 후속 조치다. 이번 대책을 살펴보면 다음달 2일부터 조정대상지역 내 시가

- 2020-02-20 15:58

-

- ‘규제 포화’ 무술년 주택시장 읽는 키워드

- 무술년(戊戌年) 부동산시장은 한 치 앞을 가늠키 어려운 ‘시계 제로’ 상태에 놓여 있다. 2017년 6월 이후 쏟아진 부동산 대책만 여섯 차례. 2018년 새롭게 적용되는 제도들이 줄줄이 대기 중이라 주택 수요자들의 혼란이 가중되고 있다. 전방위적 규제로 시장이 얼어붙는 가운데, 서울 인기 지역은 ‘안전자산’으로 가치가 상승하는 양극화가 심화할 것으로 예

- 2018-01-02 15:54

-

![[김정렬의 재미있는 부동산 이야기] 신조어로 알아보는 부동산 풍속도](https://img.etoday.co.kr/crop/190/135/996308.jpg)

- [김정렬의 재미있는 부동산 이야기] 신조어로 알아보는 부동산 풍속도

- 아파텔, 호피스텔, 벅세권, 맥세권, 스세권, 알파룸, 베이, 팬트리, 갭투자, 깡통주택 등의 신조어가 등장한 시기는 각각 다르지만 현재 부동산 시장에서 쓰이는 말들이다. 부동산 관련 용어는 주로 건축법 등에서 자주 쓰이지만 새로 등장하는 표현 중 일부는 건축업계 등의 주거용 부동산 마케팅 전략에서 만들어져 통용되는 경우가 많다. 이런 신조어는 현 세태를

- 2016-12-30 10:59

이투데이

-

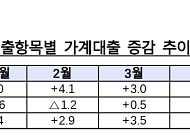

- 6월 가계대출 증가폭 꺾였지만…은행권·주담대 증가폭 확대

- 전 금융권 8.3조 증가…전월보다 1조 축소은행권 7.6조 늘어…주담대 증가폭 4.5조보험권도 가계대출 증가…당국, 2금융권 변동성 관리 주문 고강도 가계대출 총량관리에도 6월 가계대출이 8조 원 넘게 늘었다. 전체 증가폭은 전월보다 줄었지만, 은행권 가계대출과 주택담보대출 증가폭은 오히려 확대됐다. 금융위원회는 9일 정부서울청사에서 신진창 사무처장 주

- 2026-07-09 12:00

-

!["이미 계약했는데 대출 줄어드나요?"…동탄·기흥·구리 집 살 때 달라지는 것[Q&A]](https://img.etoday.co.kr/crop/190/135/2352986.jpg)

- "이미 계약했는데 대출 줄어드나요?"…동탄·기흥·구리 집 살 때 달라지는 것[Q&A]

- 생애최초는 LTV 70% 유지…주택가격별 한도 적용6월 30일까지 계약·대출신청 땐 종전 규정 가능전세대출 보유자, 3억 초과 아파트 취득 시 회수 경기도 화성시 동탄구와 용인시 기흥구, 구리시가 규제지역으로 지정되면서 다음 달 1일부터 강화된 대출규제가 적용된다. 일반 차주의 주택담보대출비율(LTV)은 기존 70%에서 40%로 낮아진다. 다만 생애최초

- 2026-06-30 16:41

-

- 동탄·기흥·구리, 내일부터 LTV 40%…금융당국 "미준수 금융사 현장점검"

- 비규제지역 LTV 70%→규제지역 40% 적용 전세대출·신용대출 활용한 우회 매수도 제한 경기 화성시 동탄구와 용인시 기흥구, 구리시에서 주택을 살 때 적용되는 주택담보인정비율(LTV)이 다음달 1일부터 70%에서 40%로 낮아진다. 전세대출이나 1억원 초과 신용대출을 활용한 규제지역 내 주택 매수도 제한된다. 금융위원회는 30일 오후 정부서울청사에서

- 2026-06-30 16:31

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)