-

- 세상은 투자 빙하기… 혼자 활활 타오르는 ‘금 투자’ 이유는?

- 지난 1년간 꾸준히 상승하던 금값이 사상 최고치를 갱신했다는 뉴스를 본 김 씨는 금 투자에 대한 궁금증이 증폭되었다. 금 투자에 대한 전반적인 이해를 위해 김 씨가 상담을 신청해왔다. 금 시세 결정 방식 올해 초부터 꾸준히 상승하던 국제 금 현물 시세가 하반기에 사상 최고치를 갱신했다. 최근 금값 상승의 주요 원인으로는 미국 연방준비제도(Fe

- 2024-10-30 08:48

-

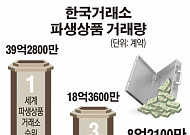

- 한국 파생상품 거래 2년새 79% 급감…11위 추락

- 전 세계 파생상품거래소 1위에 빛나던 한국거래소의 파생상품 거래량이 2년새 80% 가까이 추락했다. 글로벌 파생상품 시장은 성장세를 보이는 반면 한국은 파생상품시장에 대한 규제가 거래 위축을 초래한 것이다. 10일 금융투자업계와 세계거래소연맹(WFE)에 따르면 작년 한국거래소의 파생상품 거래량은 8억2100만 계약으로 집계됐다. 2012년 18억360

- 2014-02-10 11:23

이투데이

-

![[넥스블록][데일리 크립토 무버스] 비트코인 6만4000달러대 0.16% 상승…펌프닷펀 20.70% 상승](https://img.etoday.co.kr/crop/190/135/2361287.jpg)

- [넥스블록][데일리 크립토 무버스] 비트코인 6만4000달러대 0.16% 상승…펌프닷펀 20.70% 상승

- 비트코인(BTC)은 20일 오전 9시 기준 6만4000달러대에서 거래되며 24시간 기준 0.16% 상승했다. 장중 고점은 6만4949달러, 저점은 6만4260달러를 기록했다. 비트코인이 좁은 범위에서 횡보한 가운데 시가총액 상위 100위 가상자산 중에서는 밈코인·기관용 블록체인·인공지능(AI) 관련 자산이 상대적 강세를 나타냈다. 솔라나 기반 밈코인

- 2026-07-20 09:26

-

![[넥스블록][데일리 크립토 무버스] 비트코인 6만1000달러대 2.44% 반등…밈코어 26% 상승](https://img.etoday.co.kr/crop/190/135/2354545.jpg)

- [넥스블록][데일리 크립토 무버스] 비트코인 6만1000달러대 2.44% 반등…밈코어 26% 상승

- 비트코인(BTC)은 3일 오전 9시 기준 6만1000달러대에서 거래되며 24시간 기준 2.44% 상승했다. 장중 고점은 6만2180달러, 저점은 5만9555달러를 기록했다. 비트코인이 반등한 가운데 시가총액 상위 100위 가상자산 중에서는 밈코인과 디파이, 인프라 자산이 상대적 강세를 나타냈다. 밈코인 인프라 프로젝트 밈코어(MemeCore, M)는

- 2026-07-03 09:23

-

![[넥스블록][데일리 크립토 무버스] 비트코인 6만달러대 반등…카스파·하이퍼리퀴드 강세](https://img.etoday.co.kr/crop/190/135/2352717.jpg)

- [넥스블록][데일리 크립토 무버스] 비트코인 6만달러대 반등…카스파·하이퍼리퀴드 강세

- 비트코인(BTC)은 30일 오전 9시 기준 6만달러대에서 거래되며 24시간 기준 1.19% 상승했다. 장중 고점은 6만758달러, 저점은 5만8850달러를 기록했다. 비트코인이 제한적 반등을 보인 가운데 시가총액 상위 100위 가상자산 중에서는 일부 알트코인이 상대적 강세를 나타냈다. 레이어1 프로젝트 카스파(Kaspa, KAS)는 24시간 기준 9.

- 2026-06-30 09:20

넥스블록

-

![[데일리 크립토 무버스] 비트코인 6만4000달러대 0.16% 상승…펌프닷펀 20.70% 상승](https://img.nexblock.co.kr/crop/190/135/1002961.jpg)

- [데일리 크립토 무버스] 비트코인 6만4000달러대 0.16% 상승…펌프닷펀 20.70% 상승

- 비트코인(BTC)은 20일 오전 9시 기준 6만4000달러대에서 거래되며 24시간 기준 0.16% 상승했다. 장중 고점은 6만4949달러, 저점은 6만4260달러를 기록했다. 비트코인이 좁은 범위에서 횡보한 가운데 시가총액 상위 100위 가상자산 중에서는 밈코인·기관용 블록체인·인공지능(AI) 관련 자산이 상대적 강세를 나타냈다. 솔라나 기반 밈코인

- 2026-07-20 09:26

-

![[크립토 이슈] 크립토 파생상품, 비상장 주식으로 확장…하이퍼리퀴드서 주가 연동 선물 등장](https://img.nexblock.co.kr/crop/190/135/1002939.jpg)

- [크립토 이슈] 크립토 파생상품, 비상장 주식으로 확장…하이퍼리퀴드서 주가 연동 선물 등장

- CXMT 연동 무기한 선물 상장으로 블록체인 기반 거래 자산군 확대국내에선 가상자산 ETF 제도화 논의 이어지며 제도권 편입 경로 부각 크립토 시장에서 이번 주 가장 눈에 띈 변화는 디지털 자산 중심이던 거래 범위가 비상장 주식과 주가 연동형 상품으로 넓어졌다는 점이다. 탈중앙화 파생상품 거래소 하이퍼리퀴드가 중국 반도체 기업 CXMT의 예상 주가에 연

- 2026-07-19 06:00

-

![[데일리 크립토 무버스] 비트코인 6만1000달러대 2.44% 반등…밈코어 26% 상승](https://img.nexblock.co.kr/crop/190/135/1002788.jpg)

- [데일리 크립토 무버스] 비트코인 6만1000달러대 2.44% 반등…밈코어 26% 상승

- 비트코인(BTC)은 3일 오전 9시 기준 6만1000달러대에서 거래되며 24시간 기준 2.44% 상승했다. 장중 고점은 6만2180달러, 저점은 5만9555달러를 기록했다. 비트코인이 반등한 가운데 시가총액 상위 100위 가상자산 중에서는 밈코인과 디파이, 인프라 자산이 상대적 강세를 나타냈다. 밈코인 인프라 프로젝트 밈코어(MemeCore, M)는

- 2026-07-03 09:23

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)