-

- [부고] 김홍기씨 별세 - 김경수씨 부친상

- ▲김홍기씨 별세, 김경수(티에스테크닉스 대표)ㆍ병수(iMBC 기획실장)ㆍ명수(LIG손해보험 근무)ㆍ상수(티에스테크닉스 이사)씨 부친상=16일 오후 건국대병원, 발인 19일 오전, 02-2030-7901

- 2014-08-18 08:23

-

![[실버보험의 두얼굴]생보ㆍ손보사, 실버보험 앞다퉈 출시하는 이유는](https://img.etoday.co.kr/crop/190/135/470763.jpg)

- [실버보험의 두얼굴]생보ㆍ손보사, 실버보험 앞다퉈 출시하는 이유는

- 몇 년 전까지만 해도 금융권에서 실버세대는 상대적으로 중요한 고객군이 아니었다. 그러나 고령화가 급속하게 이뤄지면서 상황이 달라졌다. 평균 수명과 함께 예전보다 정년이 늘면서 장·노년층의 경제력을 무시하기 힘들어진 데 따른 것이다. 국내 전체 실버마켓 시장규모는 지난 2010년 기준 33조2000억원을 기록하고 있다. 오는 2020년에는 125조원에 달할

- 2014-06-29 14:40

-

![[실버보험의 두얼굴]브랜드 1위 한화생명, 보험전체 1위 삼성화재](https://img.etoday.co.kr/crop/190/135/470711.jpg)

- [실버보험의 두얼굴]브랜드 1위 한화생명, 보험전체 1위 삼성화재

- 한화생명의 실버보험이 소비자 브랜드 인지도 1위를 차지했다. 한국빅데이터연구소와 빅데이터 분석 전문업체 타파크로스가 분석한 '2014 실버보험 소비자브랜드 만족도'에 따르면 한화생명은 삼성화재와 삼성생명 등을 누르고 가장 높은 인지도를 가진 것으로 나타났다. 이번 분석은 트위터, 페이스북, 블로그, 커뮤니티 등 204만9769건의 보험에 대한 게시물 중

- 2014-06-29 14:40

-

- LIG손보, 고령자 전용 실버암보험 출시

- LIG손해보험은 고령자를 위한 전용 암보험 신상품인 ‘LIG실버암보험’을 출시했다. 61세부터 75세까지 가입할 수 있으며 암진단금 2천만원(기본계약)에 선택 계약에 따라 5대 고액 치료비 암진단금 2천만원, 3대 고액 치료비 암진단금 1천만원을 추가로 보장한다. 당뇨병이나 고혈압이 있더라도 별도 심사 없이 간편하게 보험에 가입할 수 있으며 가입후 6개

- 2014-02-25 16:36

-

- 4대 중증질환 보험료 내린다

- 박근혜 정부의 주요 공약 사항인 4대 중증질환에 대한 보험료가 인하된다. 의료기술 발달로 위험률이 떨어진 데 따른 결과다. 11일 보험업계에 따르면 오는 4월부터 참조순보험료율 및 경험위험률이 개정돼 적용된다. 이에 따라 4대 중증질환인 암, 심장질환, 뇌혈관질환 등에 대한 보험료가 인하될 전망이다. 4대 중증질환 별로 보면 △뇌졸증 18.2% △암 4

- 2014-02-11 10:40

-

![[머니&라이프]정년 후 의료비 고민 해결해 줄 보험 어디 없나](https://img.etoday.co.kr/crop/190/135/392346.jpg)

- [머니&라이프]정년 후 의료비 고민 해결해 줄 보험 어디 없나

- 100세 시대를 맞으며 노후 준비에 대한 고민은 더욱 커졌다. 정년 후 40여년간 사용할 자금을 마련해야 하기 때문이다. 노후 지출 비중에서 가장 많이 차지하는 의료비는 실버세대의 가장 큰 고민거리다. 늦은 나이에 가입할 수 있고 보장 기간도 수명에 육박한 보험이 실버세대에게 관심을 끌 수밖에 없는 이유다. 삼성화재 ‘행복한 노후’는 만 50~70세

- 2014-01-10 11:01

이투데이

-

- ‘반 토막’ 난 인베니아 유상증자… 자금난·오버행 우려 ‘이중고’

- 구자준 전 회장 15억 규모 지원사격…자산 매각 등 추가 자금 확보 고려 디스플레이 장비 전문기업 인베니아가 유상증자를 통한 자금 조달 계획에 차질을 빚게 됐다. 애초 계획했던 조달 금액이 절반 수준으로 급감하면서 부족한 자금을 메워야 하는 과제를 안게 된 가운데, 현 주가 대비 현저히 낮은 발행가로 인한 주가 하향 압력까지 예고되고 있다. 2일 금

- 2026-02-02 15:45

-

- 인베니아, LIG 품 떠난 지 4년만에 ‘감자’…주주에 손 벌려

- 전방산업 악화 탓 1300억 웃돌던 매출 200억 원대로75% 자본감소 및 131억 주주배정 유증…최대주주도 참여 실적 악화가 누적된 디스플레이 제조 장비업체 인베니아가 재무구조 개선을 위해 자본감소와 더불어 주주들을 대상으로 자본 확충에 나선다. LIG그룹에서 계열 분리된 지 약 4년 만의 조치다. 22일 금융감독원 전자공시시스템에 따르면 인베니아

- 2025-09-22 14:54

-

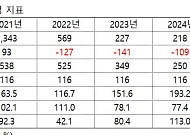

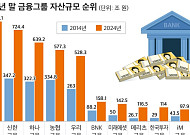

- 11개 금융그룹 자산, 10년간 2배 불었다…KB금융 1위

- 국내 11개 주요 금융그룹의 자산 규모가 10년 새 2배로 불었다. 가장 증가 폭이 큰 곳은 KB금융이다. 2일 기업데이터연구소 CEO스코어가 2014∼2024년 국내 주요 금융그룹 11곳의 개별보고서 기준 자산 추이를 조사한 결과 자산 규모는 총 1865조968억 원에서 3926조6958억원으로 110.5% 증가했다. 올해에는 4000조원을 돌파할 것

- 2025-07-02 09:28

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)