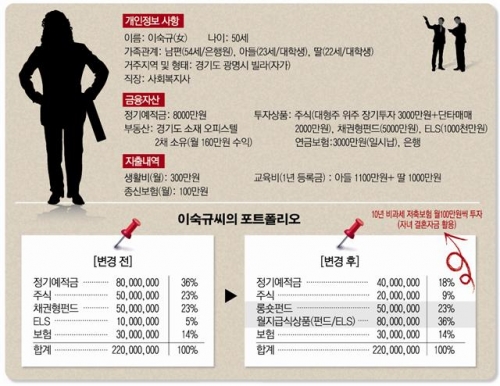

베이비부머 세대는 대부분의 자산이 부동산에 편중돼 있다. 사례자의 경우도 광명시에 자가 빌라와 경기도소재 오피스텔을 소유하고 있다. 현재 빌라와 오피스텔을 가치는 대략적으로 6억원 정도로 총 자산의 70%가량이 부동산에 집중돼 있다.

가족현황을 보면 정년이 얼마 남지 않은 남편과 두 자녀를 두고 있다. 남편은 은행원으로 정년까지 4년을 남겨두고 있고 자녀들은 아직 학업이 2년 남아있다. 지출 내역을 보면 생활비 300만원, 종신보험료 100만원, 교육비 175만원 등 월 575만원의 자금이 필요하다. 자녀들도 학생이라 향후 2년간 교육비가 필요하다. 이에 반해 가계의 월소득은 본인과 남편의 소득을 합쳐서 세후 600만원 정도다. 현재 투자중인 자산들의 리밸런싱을 통해 추가적인 월간 현금흐름을 확보하고 미래를 대비하는 포트폴리오 구축이 필요한 상황이다.

현재 나이가 50대인 점과 자녀들의 학비로 지출하는 금액이 많기 때문에 매월 일정금액의 자금이 필요하다.

큰 틀에서 금리가 낮은 정기예금·적금 등의 비중을 일부 줄이고 매월 현금흐름 창출을 위해 월지급식 상품을 적극적으로 활용한 자산 리밸런싱이 필요하다. 또 글로벌 주식시장이 양호한 흐름을 보일 것으로 기대되는 만큼 기존에 단타성 매매를 하던 자금을 해외 투자로 자산배분 하는 것이 효율적일 것으로 예상된다. 선진국투자의 경우 펀드를 활용한 투자를 추천한다.

아울러 자녀들의 학비와 용돈 등 매월 필요한 금액이 많은 만큼 기존의 채권형펀드와 ELS에 투자했던 자금들을 월지급식상품으로 자산 리밸렁싱해 월소득 현금흐름을 창출해야 할 것이다. 월지급식 상품은 월지급식펀드(해외채권형)와 월지급식ELS를 추천한다.

월지급식펀드는 주로 해외하이일드채권에 투자해 매월 일정한 월분배금을 지급하는 펀드로 작년부터 베이비부머세대들에게 뜨거운 반응을 얻고 있다. 월지급식ELS는 기초자산의 가격이 가입시점보다 일정수준을 초과해서 하락하지 않으면 매월 일정한 분배금 지급하는 상품으로 종목형 보다는 지수형을 추천한다.

기존 투자 중이던 국내주식은 투자비중을 줄이고 장기안정적 수익을 추구하는 롱숏펀드로 자산 리밸런싱하여 장기 안정적인 수익을 추구해야 할 것이다. 아울러 자녀들의 결혼을 대비하여 10년 납입 비과세저축보험을 매월 들어오는 급여와 월세자금으로 100만원씩 저축 할 것을 추천한다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)