-

- 소중한 내 퇴직연금, 어떻게 굴리면 좋을까?

- 망망대해에 고깃배 한 척이 유유자적한 모습으로 떠 있다. 주변에는 강렬하게 내리쬐는 햇빛이 바다에 튕겨 하늘로 솟아오르는 빛의 잔치로 눈이 부실 지경이다. 배를 때리는 파도소리만이 심해와 같은 적막에 미세한 균열을 내고 있을 뿐이다. 멀리서 보면 마치 하늘에서 내려온 신선이 바다놀이를 즐기는 것처럼 보이지만, 가까이서 보면 팽팽한 긴장감으로 서늘한 느낌마

- 2017-08-17 19:56

-

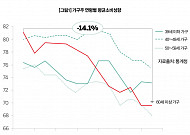

- 정년퇴직 앞두고 있는 부부에게 필요한 은퇴자산

- 6개월 뒤면 강찬기(59세, 남)씨는 정년퇴직을 한다. 회사의 배려 덕에 퇴직 준비를 어느 정도 마친 강씨이지만 아직 풀지 못한 미해결 과제 때문에 고민 중이다. 그의 고민거리는 다름 아닌 집안의 가계부다. 대부분의 남자 직장인들이 그렇듯이 강씨 역시 생활비가 어떻게 쓰여지는지에 대해서는 관심을 갖지 못했다. 하지만 정년퇴직이 다가오자 주 수입원이 중단된

- 2017-08-03 08:50

-

- 5070세대의 자산관리, 수익률보다는 리스크 관리가 중요

- 100세 시대엔 자산관리도 평생 동안 해야 한다. 평생학습처럼 평생 자산관리 시대다. 평생학습이 정신적·심리적 강장제라면 평생 자산관리는 재무적·경제적 예방주사이자 영양제다. 지금까지 일만 하면서 살아온 것이 억울해 앞으로 열심히 놀고 싶은데 자산관리를 평생 하라니…. 원통한가? 그러면 곤란하다. 평생 자산관리는 앞으로 남은 수십 년의 인생을 보다 의미있

- 2017-05-25 08:47

-

- 노후에 발생하는 3대 리스크 극복 방법

- 과거 족보나 문헌들을 조사해보면 고려시대(918~1392년) 임금 34명의 평균수명은 42.3세, 조선시대(1392~1910년) 임금 27명의 평균수명은 46.1세로 나타난다. 왕들의 수명은 40세 전후에 불과했던 셈이다. 조선시대 임금 중 가장 장수했던 임금은 21대 영조로, 현재 우리나라의 평균수명을 뛰어넘는 83세까지 살았다고 한다. 의료기술이 발달하

- 2017-05-22 16:30

-

- 카지노 산업 이제는 육성해야 한다

- 일본 오사카는 새로 카지노 단지를 만들어 연간 6조원의 수입을 올리겠다는 발표를 했다. 대기업들이 도쿄로 본사를 이전하면서 파친코 산업 매출이 부진하고 장래 올림픽과 국제 박람회, 그리고 중국 관광객들을 겨냥한 것이라고 한다. 그렇게 되면 연간 7만 명의 고용효과까지 생긴다고 했다. 블룸버그 인텔리전스의 자료를 인용한 신문보도에 의하면, 카지노 시장의

- 2017-05-11 14:23

-

- 노후소득 효과적으로 인출하고 활용하는 방법

- 김태우 한화생명 은퇴연구소 부소장 산행 중에 마주친 야생 다람쥐! 인기척에도 아랑곳없이 오히려 이방인의 방문이 익숙한지 빤히 쏘아보고는 어디론가 휘리~릭 사라져버린다. 바람만 남기고 떠난 야생 다람쥐에서 5070세대 은퇴재무설계의 향기가 풍긴다. 야생 다람쥐의 겨울나기는 특별하다. 가장 중요한 것은 식량비축이다. 먹이를 구하기 힘든 겨울철을 대비해 야생

- 2017-05-05 19:31

-

- 오늘의 선택, 여생을 좌우한다

- 100세 장수시대에 다 자란 자식을 부양하는 부모는 늘어나고, 어버이를 모시는 자식은 줄어들고 있다. 부모 품을 못 떠나는 이른바 ‘난 캥거루족’은 그 이유로 경제적으로나 인지적으로 모두 독립하지 못했기 때문이다. 반면에 노부부만 사는 경우는 50%가 넘어가고 있는 실정이다. 오늘의 시니어는 사회의 주역으로 열심히 살아 왔으나 노후생활 준비가 부족한 실

- 2017-04-07 09:30

-

- 자산에서 소득으로 관점을 바꿔야 하는 3가지 이유

- “노후라는 놈은 이미 내 앞에 와 있는데 너무 낯설다. 이게 뭘까! 언제 이런 단어가 만들어진 거지?” 준비 없이 노후를 맞이한 어느 60대의 한탄이다. 누구 못지않게 아내와 자식들을 위해 열심히 살아왔건만 내 앞에 닥친 ‘노후’는 생각보다 심각하다. 재산이 없는 것이 아닌데도 종종 비어 있는 지갑을 보면 불안하기 그지없다. 그렇다고 자식에게 기댈 마음은

- 2017-03-30 15:49

-

- 5070 액티브 시니어의 은퇴재무설계 가이드② 은퇴재무설계의 기본 방향

- 아직 우리나라에서는 5070 액티브 시니어를 위한 재무설계가 체계적으로 마련되어 있지 못한 상황이다. 5070 액티브 시니어의 속성을 충분히 감안한 재무설계 전략을 수립하고 구체적 방법을 모색해야 한다. 재무설계의 패러다임이 바뀐 새로운 길이므로 낯설고 어려운 것은 당연하다. 길이 잘 보이지 않을 때는 관점을 바꿔야 돌파구를 찾아낼 수 있다. 이 돌파구를

- 2017-03-06 08:53

-

- 5070 액티브 시니어의 은퇴재무설계 가이드① 왜 은퇴재무설계인가?

- 은퇴의 시작은 여행처럼 즐거운 마음으로 사전 체크 5070 액티브 시니어들은 앞으로 그동안 자신이 걸어왔던 길과는 다른 길을 걸어가야 한다. 삶의 중심은 일에서 여가로, 직장에서 가정으로, 성장에서 관리로 변한다. 이에 따라 재산을 관리하는 재무설계 방식도 바꿔야 한다. 은퇴의 시작은 여행 가방을 준비하듯 꼼꼼히 챙겨야 즐겁고 안전하다. 은퇴재무 전문가 3

- 2017-03-02 09:50

2026.07.26

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)