“노후라는 놈은 이미 내 앞에 와 있는데 너무 낯설다. 이게 뭘까! 언제 이런 단어가 만들어진 거지?”

준비 없이 노후를 맞이한 어느 60대의 한탄이다. 누구 못지않게 아내와 자식들을 위해 열심히 살아왔건만 내 앞에 닥친 ‘노후’는 생각보다 심각하다. 재산이 없는 것이 아닌데도 종종 비어 있는 지갑을 보면 불안하기 그지없다. 그렇다고 자식에게 기댈 마음은 추호도 없다. 자식들 형편이 넉넉지 못하다는 것을 너무나 잘 알고 있기 때문이다.

노후의 ‘흑자파산’이 문제가 되고 있다. 가계의 흑자파산은 자산을 제법 가지고 있음에도 불구하고 현금흐름이 원활하지 않아 신용불량자가 되는 현상을 말한다. 이는 영업실적과 재무구조가 탄탄해 보이는 기업이라도 자금이 필요한 시기에 융통하지 못하면 부도처리되는 ‘흑자도산’에서 생겨난 말이다. 기업이나 가계나 ‘돈맥경화’에 걸리면 파산을 면하기 어렵다.

노벨경제학상 수상자인 로버트 머튼 교수는 “은퇴 시점에 우리가 이루고자 하는 것은 자산을 축적하는 것이 아니라 은퇴 전 생활수준을 유지하는 것”이라고 조언한 바 있다. 이는 곧 은퇴재무설계의 키워드가 자산 규모에서 안정적인 소득흐름의 확보로 바뀌어야 함을 뜻한다. 그 이유는 뭘까?

소비생활의 안정을 유지해야 한다

은퇴는 삶의 큰 이벤트 중 하나다. 은퇴를 전후해 사람들의 심리적·육체적 상황이 크게 변하는 것은 그만큼 은퇴가 중대한 사건이기 때문이다. 비로소 인생을 즐길 수 있게 되었다며 은퇴를 반기는 사람들이 있는가 하면, 은퇴를 두려워하는 사람들도 있다. 이들의 가장 큰 차이는 소득에 있다. 은퇴를 반기는 사람들은 안정적인 소득 기반을 가지고 있는 반면에, 은퇴를 두려워하는 사람들의 소득 기반은 대부분 취약하다.

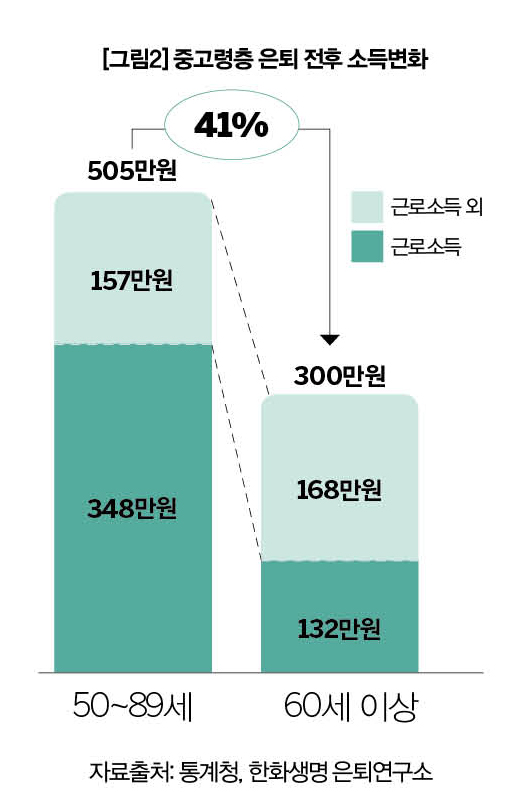

생애주기 가설에 따르면, 사람들은 생애에 걸쳐 균일한 소비를 유지하기 위해 소득이 많은 시기에 저축을 해 소득이 적은 은퇴 이후를 대비한다. 몸에 배인 소비습관은 하루아침에 바뀌지 않는다. 이런 소비의 하방경직성을 무시하고 소비를 급격하게 줄이면 엄청난 스트레스에 직면해 원치 않는 질병을 초래할 수도 있다. 그런데 우리나라 사람들은 이론과 달리 나이가 들면서 소비를 급속히 줄이고 있다. 60세 이상 가구의 소비는 2003년 대비 14%나 줄어들었다. 줄어드는 소득에 맞추다 보니 마른 수건을 짜고 있는 셈이다. 60세 이상 고령자의 총소득에서 근로소득을 제외하면 2017년 2인 가구 최저생계비 수준(약 170만원)의 소득만 얻고 있다. 근로를 하지 않으면 생계마저 간당간당해지는 것이다. 어쩔 수 없이 마른 수건 짜듯 소비를 줄인다. 은퇴생활이 즐거울 리 없다.

자산을 소득흐름으로 바꿔 세금을 줄이자

“인간에게 피할 수 없는 것 2가지가 있다. 하나는 죽음이고, 또 하나는 세금이다.” 벤자민 프랭클린의 말이다. 태어나면 주민세, 아끼고 모으면 재산세, 열심히 일하면 소득세, 죽으면 상속세라는 말이 회자될 정도로 세금은 사람의 일생을 따라다닌다. 5070 액티브 시니어들은 자산에 부과되는 세금과 소득흐름에 부과되는 세금의 차이를 잘 활용하고 있는 부자들의 움직임을 눈여겨봐야 한다.

KB금융지주경영연구소의 부자보고서(금융자산 10억원 이상 보유자)에 따르면, 요즘 부자들은 부동산 비중을 줄이고 금융자산 비중을 높이고 있다. 부자들이 금융자산 비중을 늘리는 이유는 뭘까? 가장 큰 이유는 부동산보다 유동화가 쉬운 금융자산을 통해 상속 및 증여세에 대비하고, 나아가 절세 목적으로 보험과 연금의 비중을 늘리고 있기 때문이다. 과거에 비해 떨어진 부동산 투자수익률도 대체소득원으로 안정적인 연금소득을 선호하게 만드는 이유로 작용하고 있다. [표1]에서 보는 것처럼 자산에 부과되는 세금보다 소득흐름에 부과되는 세금이 유리하다. 자산을 많이 들고 있다가 세금폭탄 맞느니 자산의 일부를 소득흐름으로 바꿔 절세와 안정적 소득흐름이라는 두 마리 토끼를 잡고 있는 부자들의 발 빠른 대응을 주목하자.

요즘 동네 복지관에서 만나는 노년 커플을 일명 BC(복지관 커플)라고 부른다. 복지관에서 가장 인기 있는 남녀의 조건이 부동산 부자에서 연금 받는 남녀로 바뀌고 있다. 연금소득 비중을 높이는 것은 비단 부자들에게만 해당하는 이야기가 아니라는 뜻이다. 일반 중산층들이 은퇴 이후 한 번쯤 마음 설레는 경험을 하려면 최소한 연금이라는 카드 한 장은 들고 있어야 한다.

죽기 전 자산고갈을 경계해야 한다

잔 칼망! 1997년 122세로 세상을 떠난 프랑스의 세계 최고령자 할머니다. 이 할머니와 관련한 재미있는 일화가 있다. 1960년대 중반 90세였던 칼망 할머니는 부양해줄 가족이 없어 전 재산인 집 한 채를 47세의 젊은 변호사에게 팔기로 했다. 계약 조건은 할머니가 사망할 때까지 그 집에 거주하면서 매달 2500프랑(약 50만원)을 받는 것이었다. 젊은 변호사는 할머니가 100세까지 산다고 해도 시세보다 싼 가격에 집을 살 수 있다고 판단해 얼른 계약을 맺었다. 그보다 더 일찍 죽을 가능성도 있기 때문에 절대 손해 보지 않는 계약이라 여겼다. 그런데 할머니는 100세를 훌쩍 넘어 122세까지 살았다. 변호사는 할머니에게 집값의 두 배가 넘는 90만 프랑(2500프랑×12개월×30년)을 지급해야 했다. 아이러니한 것은 변호사가 할머니보다 2년 먼저 사망했다는 점이다. 결국 변호사는 살아생전 그 집을 소유해보지도 못하고 가족을 대신해 할머니를 부양한 셈이다.

2030년 우리나라는 세계 최장수국으로 등극할 전망이다. 마지드 에자티 박사 팀이 OECD 35개 가맹국의 남녀 평균수명을 예측해 세계적인 의학 전문지 <랜싯>에 기고한 논문에 의하면, 2030년 우리나라 여성의 평균수명은 약 91세로 세계 최초로 90세를 돌파할 것으로 예상된다. 남성의 평균수명은 약 84세로 헝가리에 이어 2위로 올라설 전망이다. 잔 칼망의 이야기가 남의 나라 일로만 여겨지지 않는 이유다. 만약 잔 칼망 할머니가 변호사와 종신계약을 하지 않고 90세에 집을 팔고 그 목돈으로 생활했다면 어떻게 됐을까? 아마도 100세 이후에는 극심한 빈곤에 허덕였을 것이며, 세계 최고령자 타이틀을 얻지도 못하지 않았을까.

고령화시대엔 죽기 전에 자산이 고갈되면 큰일이다. 특히 연금제도와 복지제도가 풍요롭지 못한 우리나라의 경우 개인이 보유하고 있는 자산이 그 사람이 죽기 전에 고갈되면 생활의 급추락은 불을 보듯 뻔하다. 그러나 잔 칼망 할머니처럼 죽을 때까지 자산에서 소득흐름이 이어질 수 있도록 해놓으면 걱정 끝이다.

칼망 할머니는 부양가족이 없어 그런 결정을 내릴 수 있었다며 따지지 말자. 이것저것 따지다간 누가 오래 남느냐는 자산과 수명의 경쟁에서 내가 이기고 마는 불행에 직면할 수 있다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)