-

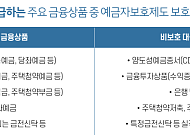

- 9월부터 달라지는 예금자보호제도

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

-

![[챗GPT 브리핑] AI 돌봄로봇 ‘꿈돌이’ 어르신 생명 구했다 外](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] AI 돌봄로봇 ‘꿈돌이’ 어르신 생명 구했다 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆“백신은 노년의 보험”…고령층 예방접종 확대 필요성 강조 주한영국대사관·한국GSK 등이 개최한 ‘2025 헬시에이징 코리아’ 포럼에서 전문가들은 고령층 백신 접종이 질병·사망률 감소와 의료비 절

- 2025-08-13 11:03

-

- 병원비 급할 때 연금계좌 활용 법

- 평소 계획 세우기에 철저한 손 씨는 목적자금별로 맞춤형 금융상품에 가입해뒀다고 자부한다. 손 씨는 세제 혜택이 많은 연금계좌를 중심으로 노후 준비를 하고 있다. 연금계좌는 절세 혜택이 많지만 특별한 사유에 해당하지 않을 경우 연금 개시 전 중도에 인출하면 고율의 세금이 부과된다. 손 씨는 갑작스럽게 고액의 의료비가 발생할 경우 연금계좌를 활용할 수 있는 방

- 2025-07-21 08:00

-

- KB국민은행 퇴직연금 자산관리 적립금 50조 달성

- KB국민은행이 전체 퇴직연금사업자 중 최초로 퇴직연금 자산 적립금 50조 원을 달성했다. 이 과정에서 AI와 직원이 함께 포트폴리오를 추천하는 ‘케이봇 쌤’의 역할에 이목이 쏠리고 있다. KB국민은행은 퇴직연금 자산관리 기준 적립금이 50조 원을 달성했다고 18일 밝혔다. 지난해 9월 45조 원을 기록한 이후 10개월 만에 5조 원이 추가로 늘어난

- 2025-07-18 13:30

-

- [챗GPT 브리핑] 사회적 고립, 노인 당뇨병 위험 높인다 外

- 매일 아침, 챗GPT가 수많은 정보 속에서 엄선한 시니어 주요 뉴스를 편집국 기자가 검수·요약해 전해드립니다. 정책, 복지, 건강, 기술 등 핵심 이슈만 모았습니다. ◆사회적 고립, 노인 당뇨병 위험 34% 높인다 사회적으로 고립된 노인은 당뇨병에 걸릴 위험이 34% 높고, 혈당 조절 실패 확률도 75% 높은 것으로 나타났다. 미국 서던캘리포니아

- 2025-07-15 10:53

-

- 삼성증권 주식모으기 서비스 퇴직연금계좌에 접목

- 삼성증권이 노후를 준비하는 투자자들의 선택지를 넓혔다. 삼성증권은 개인투자자가 많이 활용하고 있는 ‘주식모으기’ 서비스를 퇴직연금 계좌에서도 이용할 수 있도록 ‘퇴직연금 ETF 모으기’ 서비스를 오픈했다고 14일 밝혔다. 삼성증권의 ‘퇴직연금 ETF 모으기’는 원하는 종목을 선택해 정기적으로 자동 매수 할 수 있도록 도와주는 서비스다. 확정기여형퇴직

- 2025-07-14 10:18

-

![[챗GPT 브리핑] 주택연금 가입 넉 달 만에 감소 外](https://img.etoday.co.kr/crop/190/135/2196671.jpg)

- [챗GPT 브리핑] 주택연금 가입 넉 달 만에 감소 外

- 매일 아침, 챗GPT가 수많은 정보 속에서 엄선한 시니어 주요 뉴스를 편집국 기자가 검수·요약해 전해드립니다. 정책, 복지, 건강, 기술 등 핵심 이슈만 모았습니다. 2025년 7월 9일 주요 뉴스 ◆주택연금 신규 가입, 넉 달 만에 감소세 물가 상승과 수도권 집값 반등 영향으로 시니어들의 ‘주택연금’ 가입이 넉 달 만에 감소세로 돌아섰

- 2025-07-09 14:41

-

- 내 연금, 한눈에 확인하는 법

- 연금은 노후 생활의 중요한 기반이지만 가입했다고 해서 준비가 끝나는 건 아니다. 은퇴 후 예상 생활비와 비교해 현재 내가 가입한 연금으로 충분히 생활이 가능한지 점검하는 게 중요하다. 연금이 통장으로 들어오자마자 건강보험료, 통신비, 관리비, 세금 등으로 스치듯 빠져나가 버린다면 곤란해질 수 있다. 내가 낸 금액이 얼마이고, 연금은 언제부터 얼마씩 나올지

- 2025-06-19 16:04

-

- 예금자보호법, 24년 만의 변화… 내 돈은 얼마나 안전할까?

- 25년간 은행에 몸담으며 가장 자주 들었던 질문은 “퇴직금은 어디에 넣는 게 안전할까요?”였다. 여윳돈을 어떻게 굴릴지, ETF는 뭘 골라야 할지, 미국 국채는 괜찮은지 등, 돈 이야기만 나오면 누구나 눈빛이 달라진다. 이러한 관심은 은퇴 이후 현금 흐름에 대한 불안에서 비롯된다. 연금 광고가 일상에 넘쳐나는 요즘, 은퇴 시기의 금융은 선택이 아닌

- 2025-06-05 15:58

-

- 아직 늦지 않은 60대 노후준비 “연금 다층화와 현금흐름 핵심”

- 60대 이상은 재산을 가장 많이 축적한 세대이며, 은퇴를 한 경우가 대부분이다. 이 시기에는 돈을 추가로 마련하는 것이 아니라 유지한다는 생각으로 안정적인 자산관리를 하는 것이 중요하다. 그리고 자녀 상속을 생각하고 있다면 본격적으로 계획을 세워야 한다. 박준범 한국은퇴연금아카데미 대표, 배정식 법무법인 화우 자산관리센터 패밀리오피스본부 전무와 함께

- 2025-02-05 09:33

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)