-

![[만화로 보는 시니어 뉴스] 노인일자리 115만 개 열린대요](https://img.etoday.co.kr/crop/190/135/2261327.jpg)

- [만화로 보는 시니어 뉴스] 노인일자리 115만 개 열린대요

- 정부가 내년에 115만2000개의 일자리를 제공한다고 합니다. 은퇴 후에 다시 사회활동을 찾고 있는 시니어에게 반가운 소식입니다. 이번에 정부가 모집하는 노인일자리 및 지원사업은 △노인공익활동사업 △노인역량활용사업 △선도모델 △공동체 사업단 △취업 알선 △시니어 인턴십 △고령자 친화기업입니다. 각각 활동시간과 활동 기간은 다릅니다. 활동시간이

- 2025-11-30 07:00

-

- 대지에 집 짓기, 그 완성되지 않은 꿈

- 마을 뒷산에는 여름이 어느새 성큼 다가와 나무들이 널찍한 푸른 잎을 늘어뜨리기 시작하고, 미처 개화하지 못한 꽃망울들이 서둘러 일제히 만개해 떠나간 봄을 아쉬워하고 있다. 동쪽으로 한 마장가량 떨어진 작은 농촌 마을을 가로질러 물뱀처럼 휘감아 도는 개울물이 돌돌 흘러가는 게 보인다. 희뿌연 안개가 먼 산들 사이에 바닷물처럼 출렁이고, 우뚝 솟은 산봉

- 2025-11-29 06:00

-

- 퇴직을 앞두고 궁금한 질문(퇴직금 편)

- 요즘 대화에서 빠지지 않는 드라마를 꼽자면 단연 ‘서울 자가에 대기업 다니는 김 부장 이야기’다. 전체 스토리를 몰라도, 50대 초중반의 주인공이 갑작스러운 희망퇴직을 맞는 장면은 충분히 현실적이다. 회사 밖으로 밀려나듯 세상에 홀로 서는 그의 모습에, 같은 세대는 남의 일이 아닌 ‘곧 나에게도 닥칠 수 있는 일’이라는 불안감을 느끼기도 한다. 실제로

- 2025-11-28 08:13

-

- 국민연금 감액 기준 완화…초과소득 200만 원 미만 감액 폐지

- 27일 ‘국민연금법’ 개정안 국회 본회의 의결 전체 감액대상자 중 약 65% 감액 제외돼 #. 월소득이 350만 원인 64세 A씨는 지금까지 국민연금 감액 대상이었다. 전체 가입자의 평균소득인 309만 원보다 41만 원 더 벌기 때문이다. 기존 제도에서는 평균소득을 초과한 41만 원의 5%에 해당하는 2만500원을 매달 연금에서 깎였다. 그러나 법

- 2025-11-27 19:53

-

- 노인일자리, 10개월간 761만 원 벌 수 있는 활동은?

- 28일부터 다음 달 26일까지 신청…공익활동·노인역량활용 등 4개 분야 모집 노인공익활동사업, 활동기간 11개월·보수 월 29만 원 노인역량활동사업, 활동기간 10개월·보수 월 76만1000원 정부가 내년에 115만2000개의 노인 일자리를 제공한다고 밝힌 가운데 일자리별 활동 기간과 보수에 대한 관심이 쏠리고 있다. 27일 보건복지부가 발

- 2025-11-27 15:58

-

- 복지부, 내년 노인일자리 115만 개 모집… 역대 최대 규모

- 28일부터 다음달 26일까지 신청… 공익활동·노인역량활용 등 4개 분야 모집 65세 이상 기초연금 수급자·60세 이상 노인 대상… 내년 1월 초 최종 선발 통보 보건복지부가 내년에 역대 최대 규모의 노인일자리 및 지원사업을 시행하다. 복지부는 28일부터 다음달 26일까지 115만2000개의 노인일자리 및 사회활동 지원사업에 대한 참여자를 모

- 2025-11-27 12:00

-

- IMF, "韓 고령층 건강 좋지만 '일하기 어려운 구조' 여전"

- 한국 고령층이 과거보다 더 오래, 더 건강하게 일할 수 있는 조건을 갖추고 있지만 구조적 한계가 여전히 존재한다는 국제통화기금(IMF)의 분석이 나왔다. 지난 25일 국제통화기금(IMF)은 '한국 특별 보고서(SELECTED ISSUES)'인 '한국의 건강한 고령화와 노동시장 참여(Healthy Aging and Labor Market Participati

- 2025-11-26 15:44

-

![[AI 브리핑] 韓, 고령층 고용률 OECD 1위…“절반 이상 생계형 노동” 外](https://img.etoday.co.kr/crop/190/135/2242562.jpg)

- [AI 브리핑] 韓, 고령층 고용률 OECD 1위…“절반 이상 생계형 노동” 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆한국, 고령층 고용률 OECD 1위…“절반 이상이 생계형 노동” 국민연금연구원 보고서에 따르면 한국의 65세 이상 고용률 37.3%로 OECD 1위지만, 절반 이상이 생계형 노동(54.4%)에 내몰

- 2025-11-26 09:54

-

- 고령자 마을로 변신한 폐교, 희망이 되다

- 저출생과 고령화가 동시에 진행되는 일본에서는 농촌을 중심으로 인구 감소가 빠르게 나타나고 있다. 그 여파로 전국 곳곳에서 학교가 사라지는 흐름 속에서 도치기현 나스마치는 새로운 길을 찾아냈다. 문을 닫은 초등학교를 고령자와 지역 주민이 함께 살아가는 복합 커뮤니티로 바꾼 ‘나스 마치즈쿠리 광장(那須まちづくり広場)’은 미래형 모델로 주목받고 있다.

- 2025-11-26 06:00

-

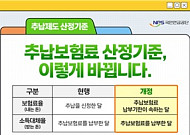

- 국민연금 추납 꼼수 차단…내년부터 ‘납부기한 기준’ 적용

- 추납 산정기준, 신청한 날이 속하는 달→납부기한 속하는 달 변경 내년 보험료율·소득대체율 동시 인상 대비한 조정 내년부터 국민연금 보험료율이 인상되는 가운데 추납보험료 ‘꼼수’를 차단하기 위해 제도가 개편된다. 국민연금공단은 추납보험료 산정기준을 변경한 ‘국민연금법’ 일부개정법률이 25일부터 시행된다고 이날 밝혔다. 추납제도는 실업·휴직·사업

- 2025-11-25 14:19

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)