-

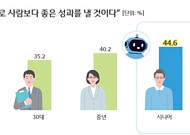

- “시니어, 금융 AI 서비스 기대감 20·30대보다 높아”

- 금융 AI 서비스(로도어드바이저)에 대한 시니어 세대의 기대감이 20·30대보다 높다는 연구가 나왔다. 10일 우리금융그룹이 발간한 ‘2025 우리금융 트렌드 보고서’에 따르면 “AI는 장기적으로 사람보다 좋은 성과를 낼 것”이라는 설문에 시니어 세대 44.6%가 긍정적으로 답했다. 시니어 세대 중 금융자산이 많은 ‘상위 20%’ 고자산층에서는 절반

- 2025-12-11 01:02

-

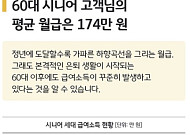

- KB 데이터로 본 시니어 소득 “60대 평균 월급 174만 원”

- KB국민은행을 이용하는 60대 시니어 고객의 평균 월급이 170만 원을 조금 웃도는 것으로 나타났다. 6일 KB국민은행이 발행한 ‘KB골든라이프 데이터로 보는 시니어 A to Z’에 따르면 60대 시니어 고객의 평균 월급은 174만 원으로 집계됐다. 70대는 98만 원, 80대 이상은 42만 원으로 각각 나타났다. 월평균 연금소득을 공적연금

- 2025-12-06 16:48

-

- 퇴직을 앞두고 궁금한 질문(퇴직금 편)

- 요즘 대화에서 빠지지 않는 드라마를 꼽자면 단연 ‘서울 자가에 대기업 다니는 김 부장 이야기’다. 전체 스토리를 몰라도, 50대 초중반의 주인공이 갑작스러운 희망퇴직을 맞는 장면은 충분히 현실적이다. 회사 밖으로 밀려나듯 세상에 홀로 서는 그의 모습에, 같은 세대는 남의 일이 아닌 ‘곧 나에게도 닥칠 수 있는 일’이라는 불안감을 느끼기도 한다. 실제로

- 2025-11-28 08:13

-

- 국민연금 받으면서 일하면 연금 깎인다? 안 깎인다?

- 국민연금을 받기 시작했는데도 계속 일하면 연금이 줄어든다는 말은 사실일까? 은퇴 후 재취업에 성공해 비록 적지만 소중한 월급을 받고 있는 H 씨는 내년부터 국민연금을 받을 수 있는 나이가 된다. 괜히 일을 시작해서 연금이 깎일까 걱정이다. 하지만 국민연금은 소득이 있다고 해서 모두 감액되지는 않는다. 막연한 불안감보다는 연금이 깎이는 기준을 정확히 이해하는

- 2025-11-21 06:00

-

![[챗GPT 브리핑] 고령자 의료비, 사망 6개월 전 집중](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] 고령자 의료비, 사망 6개월 전 집중

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆고령자 의료비, 사망 6개월 전 집중…‘병상 의존형’ 구조 경고 13일 국회 보건복지위원회 소속 소병훈 더불어민주당 의원이 국민건강보험공단의 ‘의료서비스 유형별 급여비 지출 현황’을 분석한 결과

- 2025-10-14 10:31

-

- NH투자증권, ‘N2, 퇴직연금백서’ 단행본 발간

- NH투자증권 퇴직연금컨설팅본부 100세시대연구소는 ‘N2, 퇴직연금백서’를 발간했다고 1일 밝혔다. 이번 단행본은 100세 시대를 살아가는 근로자에게 필요한 퇴직연금 관리 및 운용정보를 전달하는 지침서다. 안정된 노후생활을 위해 필요한 퇴직연금 제도에 대한 기본적인 이해, 퇴직연금 상품과 자산관리와 인출전략 등 퇴직연금의 모든 분야에서 가이드가 될

- 2025-10-01 16:39

-

![[Trend&Bravo] 은퇴 세대가 연금 말고 찾는 생활비 마련법 5](https://img.etoday.co.kr/crop/190/135/2231681.jpg)

- [Trend&Bravo] 은퇴 세대가 연금 말고 찾는 생활비 마련법 5

- 은퇴 후 생활비는 누구에게나 가장 큰 고민거리다. 국민연금이나 퇴직연금이 기본 버팀목이 되지만, 실제로는 그것만으로는 부족하다는 목소리가 많다. 특히 물가 상승과 장수 리스크가 겹치면서 은퇴 세대는 연금 외에 다른 방법을 찾고 있다. 그렇다면 실제로 그들이 선택한 생활비 마련 방법에는 어떤 것이 있을까. 교보생명 퇴직연금컨설팅센터 설문조사

- 2025-10-01 09:00

-

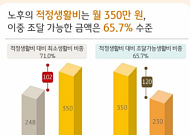

- “10명 중 7명, 노후준비 필요성 공감하지만…준비 정도는 미흡”

- KB금융, 노후 가이드북 ‘2025 KB골든라이프 보고서’ 발간 젊은층부터 노년층까지 노후 준비의 필요성에서는 공감하지만 그 준비 정도는 미흡하다는 분석이 나왔다. 28일 KB금융그룹이 노후준비를 위한 가이드라인을 제시한 ‘2025 KB골든라이프 보고서’에 따르면 노후준비 필요성에는 77.8%가 공감하나 ‘준비가 잘 돼 있다’고 생각하는

- 2025-09-28 09:00

-

- 연금 계좌만 바꿔도 혜택 가득…은행ㆍ증권사 ‘연금 모시기’ 경쟁 치열

- 은행과 증권사들이 시니어 고객을 겨냥한 연금 수령 계좌 유치 경쟁에 불을 붙이고 있다. 고령화와 함께 국민연금ㆍ퇴직연금 수령자가 급격히 늘면서, 이들을 장기 고객으로 확보하려는 전략이다. 예를 들면, 일부 은행에서는 연금 수령 계좌를 해당 은행으로 설정하면 현금 캐시백이나 우대금리 혜택을 제공한다. 또 시니어 브랜드 출시나 전담 상담 서비스로 고객 경험을

- 2025-09-26 10:00

-

- 연금 받을 때 세금, 이렇게 줄일 수 있다

- 퇴직 후에는 소득이 줄어드는 만큼 지출을 줄이는 일이 중요하다. 하지만 간과하기 쉬운 것이 세금이다. 같은 연금이라도 언제, 어떻게 받는지에 따라 세금 부담이 달라진다. 국민연금, 개인연금, 퇴직연금, ISA 계좌까지 은퇴자가 챙겨야 할 절세 포인트를 짚어본다. 국민연금 - 세 부담 적지만 다른 소득 있으면 종합소득세 신고필요 의외로 국민연

- 2025-09-18 07:51

2026.07.27

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)