-

- ‘통합돌봄 본사업 D-4’ 복지부, 통합돌봄 시행 앞두고 막바지 점검

- 통합돌봄 본사업 시행을 나흘 앞두고 정부가 막바지 점검에 나섰다. 제도 안착을 위한 ‘속도’보다 ‘현장 안정’에 방점을 찍겠다는 메시지도 함께 나왔다. 보건복지부는 23일 오후 6시 정은경 장관 주재로 ‘의료·요양 통합돌봄 추진본부’ 제10차 회의를 열고 이달 27일 전면 시행되는 ‘돌봄통합지원법’의 준비 상황을 점검했다. 추진본부는 복지부 내 보건

- 2026-03-23 22:37

-

- “기초연금 개편, 국민연금 사각지대 해소에 달렸다”

- 이다미 보사연 부연구위원 ‘공적 노후소득보장체계 재구조화와 신청주의 개선’ 보고서 개편 선택지 3가지, 현행 유지 및 일부 기준 조정·최저소득보장연금·보편적 기초연금 기초연금 개편 방향은 국민연금의 사각지대 해소 여부에 달렸다는 분석이 나왔다. 23일 이다미 한국보건사회연구원 사회보장정책연구실 부연구위원은 최근 ‘공적 노후소득보장체계 재구조화

- 2026-03-23 14:17

-

- 치매 재산보호 나선 국민연금공단…건보공단·요양협회와 협력 확대

- 국민연금공단이 치매 환자의 재산 보호를 위한 ‘치매안심재산관리지원서비스’ 준비에 나서고 있다. 22일 국민연금공단에 따르면 공단은 중앙노인보호전문기관, 국민건강보험공단, 한국노인복지중앙회·한국재가노인복지협회·한국재가장기요양기관협회·한국노인장기요양기관협회 등 4대 요양협회와 치매안심재산관리지원서비스에 대한 업무협약을 체결했다. 치매안심재산관리서비

- 2026-03-22 09:07

-

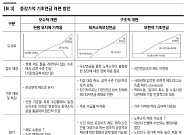

- '소득 없는데 탈락' 기초연금, 왜 나만 못 받을까

- 기초연금 제도가 바뀐다. 정부는 2027년부터 부부가 함께 기초연금을 받을 때 적용되던 감액 비율을 단계적으로 낮출 계획이다. 현재 20%인 감액률은 저소득층을 중심으로 2027년까지 15%, 2030년에는 10%까지 낮아질 전망이다. 부부 감액률 축소는 개선 방향으로 움직이고 있지만, 정작 은퇴자 커뮤니티에서는 소득이 거의 없는 데도 기초연금을 받지

- 2026-03-19 08:12

-

![[치매재산관리서비스 쟁점①] 주택연금 신탁 포함 놓고 기관 간 협의 ‘공백’](https://img.etoday.co.kr/crop/190/135/2308824.jpg)

- [치매재산관리서비스 쟁점①] 주택연금 신탁 포함 놓고 기관 간 협의 ‘공백’

- 복지부 ‘제5차 치매관리종합계획’ 통해 발표…주금공 “협의 없었다” 내달 시범사업 앞두고 제도 역할 정립 및 조율 필요 치매머니 154조…자산관리 체계 정교화 필요 다음달부터 치매안심재산관리지원서비스 시범사업이 시행되는 가운데 신탁대상인 주택연금 포함을 놓고 보건복지부와 주택금융공사 간 사전협의가 이뤄지지 않은 것으로 확인됐다. 17일

- 2026-03-18 06:00

-

![[치매재산관리서비스 쟁점③] 전문가 “특별수요신탁제도 주목…성년후견 한계 보완 가능”](https://img.etoday.co.kr/crop/190/135/2308841.jpg)

- [치매재산관리서비스 쟁점③] 전문가 “특별수요신탁제도 주목…성년후견 한계 보완 가능”

- “치매재산관리서비스, 특별수요신탁 형태 따르는 것 같아” “특별수요신탁, 사회공공모니터링이 핵심” “충분한 연구 시뮬레이션 필요” 정부가 추진하는 치매안심재산관리지원서비스 시범사업을 앞두고 특별수요신탁제도가 주목받고 있다. 제철웅 한양대 법학전문대학원 교수가 2016년에 연구한 ‘고령자-장애인을 위한 집합특별수요신탁제도의 입법 제안’에서는 고

- 2026-03-18 06:00

-

![[치매재산관리서비스 쟁점②] 주택연금 치매 대응 이미 존재 ‘차별성 관건’](https://img.etoday.co.kr/crop/190/135/2308825.jpg)

- [치매재산관리서비스 쟁점②] 주택연금 치매 대응 이미 존재 ‘차별성 관건’

- 주택연금 자체 치매 대응 방안 존재 치매재산관리서비스·주택연금 성년후견 ‘역할 경계’ 명확히해야 정부가 공공신탁의 일환으로 치매안심재산관리지원서비스에 주택연금을 포함하는 방안을 추진하는 가운데 주택연금 자체적으로도 치매 가입자에 대한 대응 체계를 갖추고 있어 제도 간 차별성이 얼마나 확보될지 관심이 쏠린다. 18일 주택금융공사에 따르면 주택

- 2026-03-18 06:00

-

- “국민 아이디어 모은다” 국민연금硏, 연금개혁 연구과제 공모

- 8월 31일까지 ‘모두가 누리는 연금’ 대국민 공모전 연금제도·재정추계·기금정책 이어 연금개혁 분야 포함 ‘연금개혁’ 2023년 공모전부터 응모 분야에 추가 국민연금연구원이 연금개혁 등 국민을 대상으로 한 연구과제 공모전을 진행한다. 16일 국민연금연구원에 따르면 이날부터 오는 8월 31일까지 ‘모두가 누리는 연금을 위한 국민연금 연구과제

- 2026-03-16 23:18

-

- 기초연금 부부 감액제도 개편 논의 본격화…李 대통령도 “‘하후상박’ 어떤가”

- 복지부, 10일 국회 보건복지위 상임위서 기초연금 부부감액제도 개편 의지 밝혀 ‘이재명 정부 123 국정과제’에서 제도 단계적 축소 이미 밝힌 바 있어 기초연금 부부 감액제도 개편 논의가 본격화되고 있다. 16일 보건복지부에 따르면 지난 10일 국회 보건복지위원회 전체회의에서 기초연금 부부 감액제도 개선을 검토하겠다는 내용을 보고했다.

- 2026-03-16 11:31

-

- 여전한 제자리 노인 빈곤, “해법은 소득과 돌봄의 다층적 구성”

- 2026년은 고령사회 대응의 분수령이 될 전망입니다. 지난해 대한민국은 공식적으로 초고령사회에 진입했고, 이달에는 ‘의료·요양·돌봄 통합지원법’이 전국적으로 전면 시행되는 시점을 맞이하기 때문입니다. 이에 따라 돌봄을 단순 노인 복지 개념이 아닌, 의료·연금·노동·주거 등 사회 시스템 전체를 고령친화적으로 재설계해야 한다는 문제의식을 제기합니다. 이를

- 2026-03-13 07:00

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)