-

- 김성주 국민연금 이사장 “수급연령 조정 포함 2단계 연금개혁 시작해야”

- 김성주 국민연금공단 이사장이 취임 일성으로 2단계 연금개혁을 꺼내 들었다. 김 이사장은 17일 공단 본부 온누리홀에서 열린 제19대 이사장 취임식에서 “우리는 2단계 연금개혁을 시작해야 한다”며 “연금의 지속가능성 제고를 위한 추가 모수개혁이 필요하다. 정년연장과 함께 의무가입연령 상한을 논의하고 노인연령 상향과 함께 수급연령 조정을 추진해야 한다”

- 2025-12-18 01:42

-

![[AI 브리핑] 노인 연금 평균 70만 원…국민연금 추가 개혁 필요 外](https://img.etoday.co.kr/crop/190/135/2242562.jpg)

- [AI 브리핑] 노인 연금 평균 70만 원…국민연금 추가 개혁 필요 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆노인 연금 평균 70만 원… 국민연금 추가 개혁 필요 15일 통계청 ‘2023년 연금통계 결과’에 따르면 2023년 기준 65세 이상 연금 수급자의 전체 연금 월평균 수급액은 69만 5000원에 그

- 2025-12-15 10:18

-

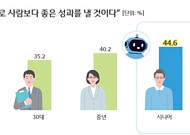

- “시니어, 금융 AI 서비스 기대감 20·30대보다 높아”

- 금융 AI 서비스(로도어드바이저)에 대한 시니어 세대의 기대감이 20·30대보다 높다는 연구가 나왔다. 10일 우리금융그룹이 발간한 ‘2025 우리금융 트렌드 보고서’에 따르면 “AI는 장기적으로 사람보다 좋은 성과를 낼 것”이라는 설문에 시니어 세대 44.6%가 긍정적으로 답했다. 시니어 세대 중 금융자산이 많은 ‘상위 20%’ 고자산층에서는 절반

- 2025-12-11 01:02

-

![[브라보 Pick] 시니어의 픽 ‘희망퇴직ㆍ마운자로ㆍ겨울 눈꽃여행’](https://img.etoday.co.kr/crop/190/135/2266016.jpg)

- [브라보 Pick] 시니어의 픽 ‘희망퇴직ㆍ마운자로ㆍ겨울 눈꽃여행’

- [브라보 픽(Pick)]은 금융·건강 ·여행 등 시니어가 가장 궁금해 하는 라이프 3대 분야 중 한 주간 가장 주목받은 유튜브 콘텐츠를 선별해 소개하는 주간 랭킹 코너입니다. 브라보마이라이프는 시시각각 변하는 시니어 독자의 마음을 살피고, 최신 트렌드 흐름을 빠르게 전달합니다. 12월 첫째 주 유튜브 주요 채널의 조회 흐름과 포털 사이트 관심도

- 2025-12-09 14:01

-

- [AI 브리핑] 2072년 취업 절반 60대, 소비의 70% 50대 이상 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 AI가 정리하고 편집국 기자가 검수해 전해드립니다. ◆2072년 취업 절반이 60대… 소비의 70% 50대 이상 8일 국회입법조사처·예산정책처 등이 발간한 ‘인구위기와 축소사회 대응’ 보고서에 따르면 2072년 취업자의 절반이 60세 이상이 되고, 2

- 2025-12-09 09:29

-

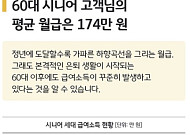

- KB 데이터로 본 시니어 소득 “60대 평균 월급 174만 원”

- KB국민은행을 이용하는 60대 시니어 고객의 평균 월급이 170만 원을 조금 웃도는 것으로 나타났다. 6일 KB국민은행이 발행한 ‘KB골든라이프 데이터로 보는 시니어 A to Z’에 따르면 60대 시니어 고객의 평균 월급은 174만 원으로 집계됐다. 70대는 98만 원, 80대 이상은 42만 원으로 각각 나타났다. 월평균 연금소득을 공적연금

- 2025-12-06 16:48

-

- 퇴직을 앞두고 궁금한 질문(퇴직연금 편) -김 부장이 연금을 선택했다면

- 지난 주말 막을 내린 드라마 ‘서울 자가에 대기업 다니는 김 부장 이야기’는 과장된 설정처럼 보이지만, 실제 은퇴를 앞둔 많은 이들의 고민을 그대로 담았다. 퇴직금은 받는 방식에 따라 은퇴 후의 삶이 크게 달라질 수 있는 중요한 자산이다. 만약 김 부장이 퇴직금을 일시금이 아닌 연금으로 선택했다면 어땠을까? 세금, 소득 흐름, 건강보험료, 노후 안정성까지

- 2025-12-06 06:00

-

- 근로자 7만5000명이 잊은 퇴직연금 1309억, 확인할 방법은?

- 금감원, 연말까지 ‘미청구 퇴직연금 찾아주기 캠페인’ 실시 금융결제원 ‘어카운트인포’ 홈페이지·모바일앱 확인 가능 각 금융사, 퇴직연금 미청구 근로자에게 등기 우편 발송 예정 근로자 7만5000여 명이 퇴직연금 적립금 1300억여 원을 찾아가지 않은 것으로 나타났다. 퇴직연금은 회사에 다니는 동안 조금씩 쌓이는 노후자산의 성격이 있는 만큼 미수령

- 2025-12-04 10:38

-

- 퇴직을 앞두고 궁금한 질문(퇴직금 편)

- 요즘 대화에서 빠지지 않는 드라마를 꼽자면 단연 ‘서울 자가에 대기업 다니는 김 부장 이야기’다. 전체 스토리를 몰라도, 50대 초중반의 주인공이 갑작스러운 희망퇴직을 맞는 장면은 충분히 현실적이다. 회사 밖으로 밀려나듯 세상에 홀로 서는 그의 모습에, 같은 세대는 남의 일이 아닌 ‘곧 나에게도 닥칠 수 있는 일’이라는 불안감을 느끼기도 한다. 실제로

- 2025-11-28 08:13

-

- “장기요양기관 전문인배상책임보험 기준 혼란…재검토 필요”

- 장기요양기관이 가입해야 하는 전문인배상책임보험을 재정립해야 한다는 제언이 나왔다. 김준래 변호사는 14일 “장기요양기관이 보건복지부 고시에 의해 가입해야 하는 전문인배상책임보험의 가입기준의 해석이 큰 혼란을 가져오고 있다”며 “이는 현장의 전체적인 상황과 행정의 형평성 등을 전제로 재검토 및 정립되어야 한다”고 말했다. 이날 한국사회복지공제회와

- 2025-11-14 20:43

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)