-

- 인생 60부터라더니…국민, 61세부터 적자

- 우리나라 국민의 노동소득이 42세에 정점을 찍고 61세부터는 적자로 전환하는 것으로 나타났다. 통계청은 이 같은 내용이 담긴 '2020년 국민이전계정'을 29일 발표했다. 국민 이전계정은 소비와 노동소득의 관계를 연령 변화에 초점을 두고 연령 집단 간 경제적 자원 흐름을 파악하는 통계다. 우리나라 국민 1인당 경제적 생애주기는 ‘적자→흑자→적자’

- 2022-12-01 10:03

-

- PISA로 노후 대비하기

- 의학기술의 발달로 전보다 수명은 늘었지만, 나이가 들수록 아픈 곳이 많다. 몸이 예전 같지 않고, 잔병치레도 잦고, 금방 낫던 상처가 더디게 아문다. 은퇴를 생각하면 막막하다. 자식들 뒷바라지에 전념하느라 노후를 위한 대비는 하지 못했다. 엎친 데 덮친 격으로 코로나19라는 악재까지 겹쳤다. 이런 분들을 위해서 노후를 대비할 수 있는 길라잡이를 소개한다.

- 2021-01-15 14:39

이투데이

-

- 한국 경제 ‘허리’가 무너진다…40대 취업자 41개월 연속 감소

- 한국 경제의 소비와 고용을 떠받쳐온 40대가 흔들리고 있다. 취업자 수가 3년 넘게 감소하면서 전체 취업자 중 40대가 차지하는 비중은 30년 만에 가장 낮은 수준으로 내려앉았다. 주거와 자녀 양육, 소비 지출의 중심축 역할을 해온 세대인 만큼 40대의 위축이 내수 전반에 미치는 영향도 적지 않다는 분석이 나온다. 21일 국가데이터처 국가통계포털(KO

- 2025-12-21 10:48

-

![[정부 주요 일정] 경제·사회부처 주간 일정 (9월 22일 ~ 9월 26일)](https://img.etoday.co.kr/crop/190/135/2134414.jpg)

- [정부 주요 일정] 경제·사회부처 주간 일정 (9월 22일 ~ 9월 26일)

- ◇기획재정부 22일(월) △기재부 1치관 10:00 서비스산업총연합회 창립 13주년 기념행사(국회) △기재부 2차관 09:30 기재위 경제재정소위(국회) △KDI FOCUS ‘부동산 PF 자본확충의 효과와 제도개선 방안’ △이형일 제1차관, 서비스산업총연합회 창립 13주년 기념행사 축사 △부산·울산·경남 수출기업 금융지원 프로그램 설명회 개최

- 2025-09-21 09:13

-

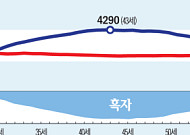

- 43세에 노동소득 4290만 원 '정점'...61세부터는 적자 인생

- 통계청, '2022년 국민이전계정' 발표...17세에 최대 적자0~27세까지는 적자, 28세부터 흑자, 61세부터 다시 적자 한국인은 28세부터 노동소득이 소비보다 많은 '흑자 주기'에 진입한 뒤 43세에 소득이 정점을 찍고 61세부터 다시 '적자 주기'에 접어드는 것으로 나타났다. 전체 생애에서 흑자를 기록한 구간은 33년에 불과했다. 통계청은 2

- 2024-11-26 12:00

![[건강앱 첫걸음 ④] 손목과 손가락 위의 작은 건강 센서](https://img.etoday.co.kr/crop/360/203/2338782.jpg)