-

![[쓸 수 있나요 ③] 고령층 금융 해법 "이용 가능성까지 제도화"](https://img.etoday.co.kr/crop/190/135/2318565.jpg)

- [쓸 수 있나요 ③] 고령층 금융 해법 "이용 가능성까지 제도화"

- 고령층의 금융 접근성을 바라보는 기준은 국가마다 다르다. 영국과 일본, 미국과 같은 해외 주요국은 고령층을 포함한 취약 금융소비자 보호를 법과 감독 체계로 관리하고 있다. 금융사가 서비스 제공을 넘어 ‘이용 가능성’까지 책임지도록 하는 구조다. 한국 역시 금융소비자보호법을 중심으로 소비자 보호 체계를 갖추고 있다. 최근에는 고령층 금융 피해 예

- 2026-04-08 06:00

-

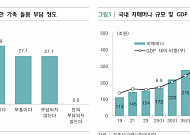

- “치매인구 100만 시대, 수요 분석 기반 금융 서비스 구축 시급”

- 치매 인구가 100만 명 시대에 진입하고 있는 만큼 치매를 우려하는 고령층을 위한 체계적인 금융 서비스 마련이 필요하다는 제언이 나왔다. 주윤신 하나금융연구소 연구위원은 최근 ‘치매인구 100만 시대, 금융의 역할’ 보고서를 통해 “고령층의 금융 니즈 공백이 발생하지 않도록 건강증진·예방과 ‘경도인지장애~중증’에 이르기까지 치매 단계별 니즈를 고려한

- 2025-12-15 23:59

-

- 치매 환자 대상 금융사기 피해 확대…“치매케어 금융 필요”

- 치매 환자가 보유한 금융자산의 피해를 예방하고자 치매케어 금융이 필요하다는 제언이 나왔다. 11일 하나더넥스트에 따르면 주윤신 하나금융연구소 자산관리지원팀 연구위원은 최근 보고서를 통해 “치매 환자를 위해 국가가 제공해 줄 수 있는 지원에는 한계가 있으며, ‘치매케어 금융’을 통한 개인 단위의 대비가 필요하다”고 진단했다. 주 연구위원은 치매

- 2025-11-11 13:19

-

- “자식이니까 신고못해” 노인 파산 이끄는 ‘금융착취’

- 금융착취는 선진국형 사회문제 중 하나다. 고령자가 많고 연금 제도가 발달한 나라일수록 더 많이 발생한다. 하지만 대부분 가족이나 가까운 지인으로부터 금융착취를 당하는 경우가 많아 이 사실을 숨기거나 자신이 금융착취를 당했다는 것조차 모르는 경우가 많다. 눈치채지 못하는 사이 노인 파산으로 이끄는 금융착취에 대해 알아봤다. #사례1 기초생활수급비로

- 2023-09-11 08:34

-

- 노후자산관리 수단으로 ‘신탁’ 주목받는 이유

- 금융, 부동산 등 자산을 모두 맡겨 운용하는 종합재산신탁 시장이 점차 커질 것으로 전망된다. 특히 고령화 시대 노후 자산 관리 수단으로 주목받고 있다. 상속, 증여까지도 관리할 수 있기 때문이다. 노후자산 관리, 왜 신탁인가? 신탁은 자산 수익 관리, 재산권 이전, 후견까지 생애를 마감하는 과정을 종합적으로 서비스할 수 있는 금융서비스다.

- 2023-06-15 16:00

-

- “아들 납치됐다” 고령자 보이스피싱 급증… 관련법 제정 시급

- “아들이 납치되었어요. 빨리 돈을 찾아야 해요.” 지난 2월 대전시에서 한 70대 여성은 ‘아들을 납치했다’는 보이스피싱에 속아 우체국에서 현금 2400만 원을 찾으려고 했다. 그 모습을 본 우체국 직원이 보이스피싱을 의심해 제지한 덕분에 여성은 금융 피해를 면할 수 있었다. 고령자들의 보이스피싱 범죄 피해는 하루 이틀의 일이 아니다. 고령자들은

- 2023-04-19 08:11

-

- “해외처럼 고령금융소비자 보호 가이드라인 있어야”

- 고령소비자 금융피해 방지를 위한 전략과 대응 방안을 논의하는 “시니어금융소비자보호 포럼”이 11월 4일 국회의원회관에서 열렸다. 이번 포럼은 고령 금융 소비자의 금융 피해를 보호하기 위한 전략과 대응방안 등을 논의하기 위해 마련됐다. 시니어금융교육협의회와 금융과행복네트워크가 주관하고 윤영덕ㆍ민병덕 국회의원실이 주최했다. 지난 9월 통계청 발표

- 2022-11-04 18:27

-

- 2022 시니어금융소비자보호 포럼 열려 '금융 피해 대응 방안 논의'

- 오는 11월 4일 국회의원회관 제1 소회의실에서 “2022 시니어금융소비자보호 포럼”이 열린다. 포럼 주제는 ‘고령 소비자 금융피해 방지를 위한 전략과 대응 방안’이다. 시니어금융교육협의회와 금융과행복네트워크가 주관하고 민병덕 국회의원실에서 주최한다. 이번 포럼은 다가올 초고령사회 고령 친화 금융 환경을 조성하기 위해 마련됐다. 고령 소비

- 2022-10-25 17:27

-

- 시니어 위한 금융 소외 방지 현주소는?

- 금융 업무의 디지털 전환이 빨라지는 가운데, 과도한 대면 영업 창구의 감소로 인해 비대면 금융 업무에 취약한 고령층의 소외가 문제로 떠오르고 있다. 특히 오프라인 지점이 줄어 고령층의 금융 접근성이 낮아지고, 고령층의 욕구에 맞는 금융상품이 개발·제공되지 못하는 문제 등이 지적됐다. 게다가 인지 능력이 떨어지는 고령층을 노린 금융착취와 각종 사기 피해도 누

- 2021-11-17 11:29

이투데이

-

!["고령층 금융교육ㆍ홍보 강화를…가상자산 등 범위 넓혀야" [시니어 지갑이 위험하다下]](https://img.etoday.co.kr/crop/190/135/2106598.jpg)

- "고령층 금융교육ㆍ홍보 강화를…가상자산 등 범위 넓혀야" [시니어 지갑이 위험하다下]

- 늘어나는 고령층 자산에 시니어 금융 범죄 증가 우려50~60대 자산 많아…“베이비붐 세대 노린 범죄 증가할 것” 지난해 말 초고령사회(65세 인구 20% 이상) 진입은 앞으로 각종 금융범죄에 노출되는 고령층이 많아진다는 것을 의미한다. 지난해부터 은퇴를 시작한 2차 베이비붐 세대(1964~1974년생)의 자산 수준이 이전 세대에 비해 상대적으로 높은 점도

- 2025-04-29 05:00

-

!['노인 금융 안전망' 경제적 학대 사각지대 비춘다 [시니어 지갑이 위험하다上 ]](https://img.etoday.co.kr/crop/190/135/2165953.jpg)

- '노인 금융 안전망' 경제적 학대 사각지대 비춘다 [시니어 지갑이 위험하다上 ]

- 경제적 학대 가족 등이 은밀하게 자행금융 착취 피해 노인 10명 8명 "가족이""이상 거래시 금융기관 문의ㆍ일시 중단할 수 있어야"금융소비자법·노인복지법 개정안 논의 지지부진 ‘노인 금융 안전망’이 고령층의 경제적 학대 사각지대를 해소할 국가적 과제로 부상했다. 전체 인구의 20% 이상이 65세 이상인 초고령사회에 진입하고, 고령층을 겨냥한 금융 범죄가

- 2025-04-28 05:00

-

![간병인부터 자녀까지…몰래 돈 빼내고 집 팔아먹기도 [시니어 지갑이 위험하다上 ]](https://img.etoday.co.kr/crop/190/135/2165907.jpg)

- 간병인부터 자녀까지…몰래 돈 빼내고 집 팔아먹기도 [시니어 지갑이 위험하다上 ]

- 가해자는 가장 가까운 사람들"신고는 어렵고, 증거는 없어…노인 보호 체계·제도 마련해야" #서울에 거주하는 70대 A 씨는 주택연금에 가입해 노후 소득을 보장받고 싶었지만 포기했다. 온갖 이유를 갖다 붙이며 번번이 반대하는 자녀들이 성화를 이기지 못했기 때문이다. A 씨는 몇 년째 같은 문제로 갈등이 커지면서 자녀들과의 사이가 멀어질까 두려웠다고 했다.

- 2025-04-28 05:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)