주윤신 하나금융연구소 연구위원은 최근 ‘치매인구 100만 시대, 금융의 역할’ 보고서를 통해 “고령층의 금융 니즈 공백이 발생하지 않도록 건강증진·예방과 ‘경도인지장애~중증’에 이르기까지 치매 단계별 니즈를 고려한 체계적인 상품·서비스 라인업을 구축해야 한다”고 강조했다.

주 연구위원은 우리나라 치매 인구가 증가하고 있는 것과 달리 이들을 위한 사회적 준비가 여전히 미흡한 점을 주목했다. 올해 기준 65세 이상 고령인구 중 9.2%인 97만 명 정도가 치매 환자로 추정되고 있다. 보건복지부에 따르면 국내 치매 환자 수는 2059년 234만 명으로 정점에 도달할 것으로 보인다.

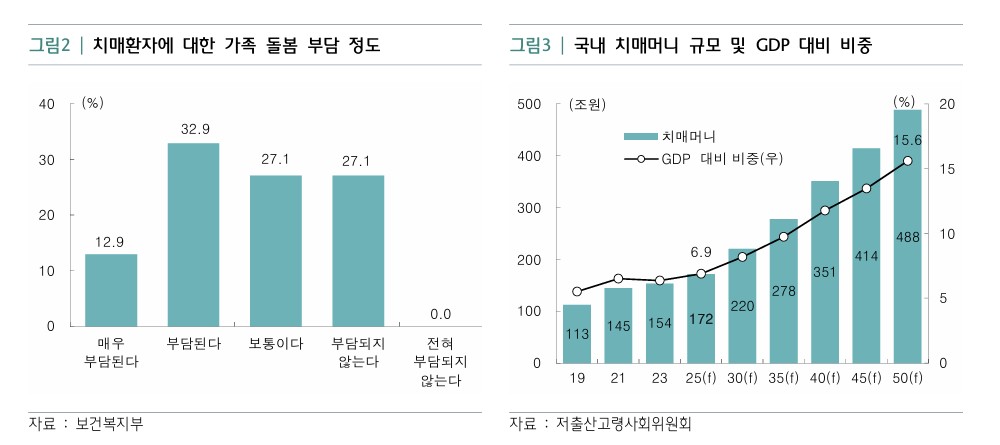

주 연구위원은 치매 인구가 증가하면서 사회적 문제도 함께 커지고 있다고 진단했다. 주 연구위원은 “치매 환자 돌봄의 책임을 떠안은 환자 가족의 경제적, 정신적 부담이 급증한다”며 “치매 환자의 자산 동결로 금융거래·소비에 제약이 발생하고 실물경제에도 부정적”이라고 지적했다. 예금 인출이 제한되는 등 인지능력이 저하된 치매 환자의 자산이 동결되면서 환자의 자금 사용이 제약되고 생활비·의료비·요양비 등 필수 자금 지출에 어려움이 발생한다는 것이다.

또한, 치매 환자 등 고령층 대상의 금융착취 및 금융사기 피해가 빠르게 확대되고 있는 점도 문제점으로 지적했다. 주 연구위원은 “치매환자 대상의 재산범죄 피해, 즉 지인에 의한 금융착취 및 불법 사금융, 보이스 피싱 등의 금융사기 피해가 빠르게 확대되고 있다”며 “특히, 간병인이나 가사도우미, 이웃 등 주변 사람들이 치매 환자의 재산을 가로채거나 혼인과 입적 등을 통해 상속·증여를 받는 등의 피해 사례가 다수 발생한다”고 우려했다.

주 연구위원은 치매 대응을 위해 정부가 다양한 정책을 추진하고 있으나, 여전히 미흡한 상황이고 보험, 신탁 등 치매 관련 민간 금융시장도 활성화되어 있지 않은 상황이라고 지적했다. 그는 “국내 민간 치매·간병보험시장은 작년 전체 보험료 기준 약 3조2000억 원 규모로 아직 크지 않은 상황”이라며 “치매 관련 민간 신탁시장도 빠르게 성장하고 있기는 하나 약 3조8000억 원 규모(올해 6월 유언대용신탁 잔액 기준)로 활성화돼 있지 않다”고 분석했다.

자산 동결 막고 금융착취 예방…해외 금융의 선제 대응 주목

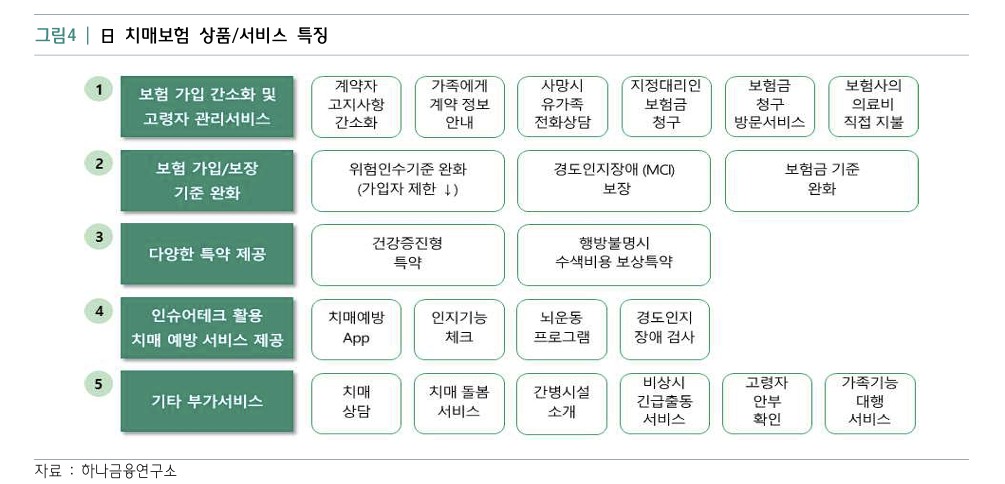

주 연구위원은 “영국의 경우 치매를 포함한 본인 질병으로 소득활동 중단 시 기존 소득의 일정 비율(50~70%)을 보장해 주는 소득보상보험을 출시했다”며 “일본에서는 부모 간병에 따른 휴업 등으로 소득이 감소할 경우 이를 보전해 주기 위한 부모 간병비용보장 상품이 개발, 확대되는 추세”라고 설명했다.

또한 “미쓰이스미토모신탁은행은 치매 발병 후 사전에 지정된 대리인이 계약자의 생활비나 돌봄 비용 등을 수령·지불할 수 있는 기능을 기존 ‘인생 100년 응원 신탁’ 상품에 추가했다”며 “미즈호신탁은행은 치매 발병 후 신탁 계약의 효력이 발생, 병원이나 대리인 계좌로의 지불, 자동이체 등이 가능한 ‘치매서포트신탁’ 상품을 출시했다”고 전했다.

주 연구위원은 “미국의 트루 링크 파이낸셜(True Link Financial)은 보호자가 설정한 소비 범위(지역, 가맹점, 종류 등) 내에서만 거래가 이루어지는 등 치매 노인의 소비 범위를 제한하고, 보호자가 앱을 통해 결제내역이나 금융자산을 확인할 수 있는 고령자 특화 선불카드를 출시했다”며 “BoA는 의심스러운 금융활동 발생 시 연락할 수 있는 사람을 사전에 지정하는 ‘트러스티드 콘택트(Trusted contact) 지정 제도’를 통해 치매 고객 대상 잠재적 금융 착취에 대응하고 있다”고 조명했다.

“치매 환자 자산보호 니즈 존재, 후견-신탁제도 연계 강화 등 대책 마련 시급”

주 연구위원은 우리나라가 치매 인구 증가에 대한 사회적 준비가 여전히 미흡한 상황인 만큼 치매 인구 증가에 대응한 정부 차원의 대책 마련과 관련 제도 완화가 시급하다고 강조했다.

주 연구위원은 “특히, 5060 젊은 시니어 세대의 경우 치매·간병·돌봄 대비를 위한 직접적인 금융 상품뿐만 아니라 치매 환자의 자산 보호를 위한 다양한 특화상품에 대한 니즈가 존재한다”고 짚었다.

이에 주 연구위원은 “치매 돌봄의 사각지대가 없도록 치매안심센터 등의 운영을 강화하는 한편 복잡한 후견절차를 완화하고 후견제도와 신탁제도간 연계를 강화해야 한다”며 “현행 7개로 제한된 수탁가능 재산범위를 확대하거나 더 나아가 신탁이 본래 갖는 재산관리·승계의 기능이 원활히 이뤄질 수 있도록 별도의 신탁업법 도입을 검토해야 한다”고 제언했다.

이어 “고령층의 금융 니즈 공백이 발생하지 않도록 건강증진·예방과 ‘경도인지장애~중증’에 이르기까지 각 치매 단계별 니즈를 고려한 체계적인 상품·서비스 라인업을 구축해야 한다”며 “경증치매 고객 또는 보호자 등을 대상으로 치매 대비를 위한 금융 상담 및 자문 서비스를 제공하는 치매 친화적 채널을 운영해야 한다”고 부연했다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)