금융, 부동산 등 자산을 모두 맡겨 운용하는 종합재산신탁 시장이 점차 커질 것으로 전망된다. 특히 고령화 시대 노후 자산 관리 수단으로 주목받고 있다. 상속, 증여까지도 관리할 수 있기 때문이다.

노후자산 관리, 왜 신탁인가?

신탁은 자산 수익 관리, 재산권 이전, 후견까지 생애를 마감하는 과정을 종합적으로 서비스할 수 있는 금융서비스다.

금전 신탁의 경우 나의 자산을 운용하고 관리한다는 점에서 사실상 기존에 은행, 증권사 등이 하던 일과 별반 다르지 않을 수 있다. 그런데도 노후자산관리로 신탁업이 중요하게 꼽히는 이유는 위탁자, 수탁자, 수익자 세 명의 계약이 이뤄지기 때문이다. 명의를 수탁자에게 두면 위탁자는 재산의 소유권을 분리할 수 있게 된다. 이는 상속, 증여, 기부에 있어서 더 많은 선택지를 준다.

또 신탁에는 후견 기능도 있다. 위탁자나 수익자에게 정신적 제약이 따를 때 재산을 안전하게 지키고 지원하는 역할을 한다. 이때 후견인에 의한 금융 착취 등을 차단할 수 있다는 점이 신탁의 장점이다.

미국, 일본 등 주요국에서는 이미 신탁이 노후자산 종합관리의 역할을 하고 있다. 미국은 상속 및 증여 시 취소불가능신탁, 생명보험신탁, 양도인 연금신탁 등 다양한 분야의 신탁 상품이 발달해 있다. 신탁을 맡길 수 있는 요건인 자기자본 기준이 높지 않아서, 여러 비은행 신탁회사들이 자유롭게 노후 신탁자산관리 서비스를 제공하고 있다.

일본도 교육자금증여신탁, 결혼육아지원신탁, 장애인신탁 등의 상품이 활성화되었다. 일본의 신탁 규모 비율은 GDP 대비 173%에 달하는데(미국 94%, 한국 53%), 그중 절반 이상이 고령자의 종합신탁이다. 일본은 2004년과 2006년 신탁법과 신탁업법을 개정했다. 이에 재신탁, 종합재산신탁(포괄신탁)이 활성화되었고, 신탁대리점업도 가능하게 됐다. 운용형, 관리형 등 스몰라이센스를 이용해 신탁업 진입이 자유롭다는 점이 특징이다.

신탁업 혁신, 가능할까?

최근 우리나라도 유언대용신탁, 치매안심신탁 등에 관한 관심은 높아지는 추세지만, 다른 나라에 비해 갈 길이 멀다.

우리나라는 신탁 대상에 따라 금전과 부동산으로 나뉘는데 이는 일본, 미국과는 다른 점이다. 또 자기자본 요건이 높아 신탁업 운영 기관의 진입장벽이 높은 편이다.

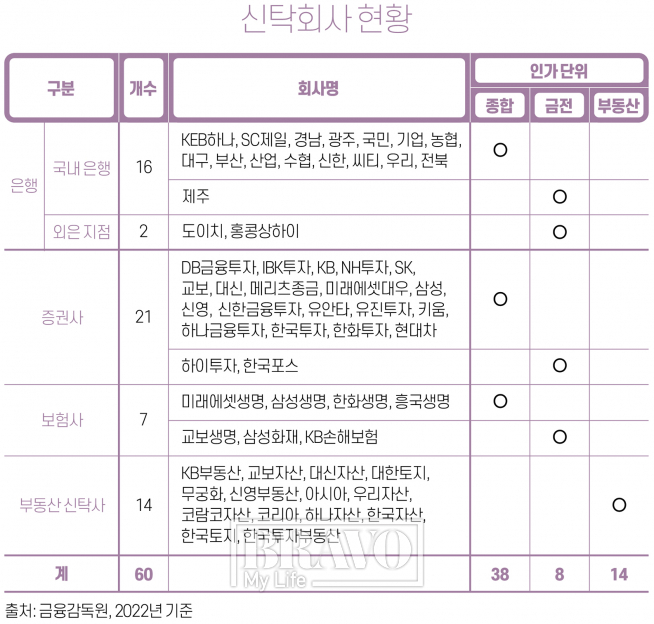

금융감독원에 따르면 2022년 말 기준 60개 신탁회사의 총 수탁액은 1223조 9000억 원으로 전년 대비 4.9% 증가했다. 이 중 금전신탁이 약 590조 원, 재산신탁이 약 633조 원을 차지한다.

업계에서는 고령화 시대를 맞아 앞으로 신탁 시장이 더 클 것으로 보고 있다. 이를 반영하듯 올해 주요 시중 은행들의 신탁 사업은 성장세를 보였다. KB국민·신한·하나·우리은행의 올해 1분기 말 기준 신탁 자산은 351조 2622억 원으로 지난해 말 대비 5% 증가했다.

또한 올해 교보생명은 종합신탁업 진출을 추진하기로 했다. 기존에 하던 금전신탁업에 이어 재산신탁업에 진출하는 것으로, 본인가를 받으면 종합신탁업을 하는 다섯 번째 보험사가 된다.

다만 자산관리서비스로서 신탁업이 잘 굴러가려면 우리나라 신탁업 법률 개정이 이뤄져야 할 것으로 보인다. 금융위원회는 지난해 10월 ‘신탁업 혁신 방안’을 내놓았다. 신탁 가능한 재산 종류를 늘리면서 법무법인, 병원, 요양원 등 분야별 전문 기관도 참여하도록 할 계획이다. 주로 금전 신탁에만 몰려있던 것이 부동산 등 다양한 재산을 관리할 수 있는 종합 신탁으로 이어질 수 있도록 물꼬를 틀겠다는 것. 하지만 신탁업 혁신방안은 아직 국회에서 논의도 시작하지 못했다.

송흥선·이효섭 자본시장연구원 선임연구위원은 ‘고령화 시대 신탁업의 중장기 발전 전망과 과제’ 보고서에서 “한국은 고령화 속도가 가장 빠른 국가 중 하나로 고령화 문제 해결을 위해 사회복지 관련 신탁 활성화가 필요할 것”이라고 강조했다.

우리나라는 자본시장법상 신탁업자의 기준이 일정 자산 기준을 넘긴 금융기관으로 한정되어 있어서 장애인신탁 등의 신탁 운영은 다른 기관 진입을 허용해야 한다는 목소리가 나온다.

두 연구원은 “주요국 신탁업은 경제성장, 고령화 정도, 가계자산 축적, 자본시장 발전 정도에 비례해 꾸준히 성장해왔다”면서 “우리나라 신탁업도 양적으로는 지속 성장할 것으로 예상한다”고 내다봤다.

다만 질적 성장이 동반되어야 하며, 이를 위해 신탁업 전반의 제도 개선이 필요할 것이라는 분석이다. 보고서는 “한국 신탁업의 질적 발전을 위해서는 미국, 일본 법제를 참고해 신탁 재산의 범위를 확대하고 종합재산관리신탁 및 재신탁 활성화가 필요할 것”이라며 “수익증권발행신탁 등 신탁을 통한 업무 범위를 확대하고 신탁대리점업 도입 등 신탁 판매 채널 개선이 필요하다”고 제언했다.

이어 “무엇보다 특정금전신탁 등의 쏠림에 따른 불완전판매 개연성을 최소화할 수 있도록 수익자 보호를 강화하는 제도 마련이 필요할 것”이라고 설명했다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)