-

- “AI 시대 숨은 수혜는 인프라” 미래에셋생명 ‘글로벌성장산업재’ 펀드 눈길

- 세계 경제의 투자 축이 다시 ‘물리적 자산’으로 이동하고 있다. 인공지능(AI) 확산으로 전력과 데이터센터 수요가 급증하고, 공급망 재편과 국방 기술 투자가 확대되면서 산업 인프라와 자원 산업의 전략적 가치가 재평가되고 있기 때문이다. 이러한 구조적 변화 속에서 미래에셋생명은 미국 인프라, 글로벌 산업재, 에너지 및 자원 기업을 중심으

- 2026-03-31 11:05

-

- “새해 노후재무, 종신보험으로 활용”…유동화 제도 전면 시행

- 새해를 맞아 종신보험을 연금처럼 활용하는 새로운 선택지가 열렸다. 사망보험금 유동화 제도가 2일부로 전 생명보험사로 확대 시행하면서 종신보험 가입자가 생전에 사망보험금을 일정 기간 나누어 받을 수 있는 길이 본격적으로 열린 것이다. 그동안 가족에게 남겨주는 용도로만 쓰였던 종신보험이 이제는 살아 있는 동안 노후자금으로 활용할 수 있다는 평가다.

- 2026-01-08 15:06

-

- '금값 고공행진' 미래에셋생명 ‘골드투자형’ 펀드 누적 수익률 62.5%

- 최근 금 투자 열풍이 거세지면서 금과 관련된 다양한 자산에 분산 투자하는 상품들의 성과도 눈에 띄게 상승하고 있다. 미래에셋생명 ‘골드투자형’ 펀드는 15일 생명보험협회 공시 기준 1년 수익률 35%, 누적수익률 62.5%(설정일 2023년 1월 20일)를 기록했다고 28일 밝혔다. 금선물 ETF는 파생상품으로 분류돼 개인형 퇴직연금(IRP)과 D

- 2025-10-28 09:53

-

- 100세 시대 진정한 셀프케어, ‘나’를 위한 건강보험

- 미래에셋생명 M-케어 건강보험은 “100세 시대 건강한 ‘나’를 위한 보장”이란 개발 콘셉트에 맞춰 암, 뇌혈관, 심혈관 질환의 3대 핵심 보장과 220여 종(간편고지형 130종)의 다양한 특약을 활용한 상품이다. 기존 보험상품이 ‘가족 사랑’에 무게를 두었다면, 해당 상품은 ‘고객이 원하는 보장’을 ‘고객이 원하는 보험료’로 자유롭게 설계할 수 있는 DI

- 2025-03-20 08:00

-

- 종신보험의 새로운 활용법, 보험금청구권신탁이란?

- 주 씨는 납입 완료된 종신보험을 갖고 있다. 주 씨가 종신보험에 가입한 이유는 자녀들이 어릴 때 본인이 사망할 경우 가정경제에 대한 염려 때문이었다. 자녀가 모두 성인이 된 지금 종신보험의 필요성을 고민하던 주 씨는 보험금청구권신탁을 통해 종신보험을 유용하게 활용할 수 있다는 이야기를 듣고 상담을 신청해왔다. 보험금청구권신탁의 기본 구조 초고

- 2024-12-18 08:39

-

- 미래에셋생명, 상생 ESG 프로젝트… ‘소상공인 콘텐츠 제작 지원’

- 미래에셋생명은 ‘소상공인 콘텐츠 제작 지원’ 사업에 나서며, 참여할 소상공인 150개 사를 선착순 모집한다. 최근 짧은 영상 콘텐츠인 ‘숏폼(short formㆍ1분 안팎의 짧은 동영상)’이 마케팅 수단으로 큰 인기를 끌고 있는 가운데, 미래에셋생명은 숏폼영상 전문 제작사 ‘5초광고’와 협력해 전국 소상공인들에게 숏폼 콘텐츠 제작을 지원한다. 미래에셋

- 2024-10-24 08:00

-

- 실버 케어 시장에 뛰어든 상조업계… ‘폭풍의 눈’ 되나?

- 고령자 증가에 따라 실버 케어 시장이 확대되고 있다. 그 가운데 장례 서비스를 제공하는 상조업계도 시장에 뛰어들었다. 장례 서비스 경험을 활용해 주요 고객인 중장년층을 케어하며 그들의 마음을 사로잡고 수익을 창출하고자 하는 목표가 읽힌다. 한국보건산업진흥원에 따르면 국내 실버산업 규모는 2020년 72조 원에서 2030년 168조 원으로 성장할

- 2024-08-13 08:11

-

- 미래에셋생명 변액펀드, 시장수익률 상회 기염

- 미래에셋생명의 자산군별 대표펀드 수익률은 시장지수 수익률과 비교했을 때 더 돋보인다. 해외주식 유형인 글로벌성장주식형 펀드는 연간수익률(2024년 2월 29일 기준) 46.11%로 같은 기간 MSCI ACWI (23.76%)에 비해 높은 성과를 기록했다.해외주식 뿐 아니라 국내투자에서도 미래에셋생명은 안정적인 수익률을 거두고 있다. 일례로 국내주식 유형

- 2024-03-26 08:00

-

- 미래에셋생명, 뉴노멀 시대 디지털 보험사 도약

- 미래에셋생명은 현재 디지털 전환에 앞장서고 있다. 보험과 대출 등 업무 문서를 모두 전자문서로 전환하고, 전자증명서 및 전자위임장을 통해 모바일에서 서류를 주고받는 등 페이퍼리스 시스템을 도입해 디지털 보험회사로 탈바꿈했다. 현재 미래에셋생명의 대부분 업무는 고객이 직접 모바일에서 어플리케이션이나 웹 창구를 활용해 원스톱으로 처리할 수 있다. 더불어 미래에

- 2023-10-26 11:46

-

- 미래에셋생명, 디지털 전환 통해 혁신 서비스 공급

- 모바일 금융 이용자가 늘고, 코로나19 이후 비대면 환경으로 시장이 변화한 가운데, 미래에셋생명이 경영 전반에 혁신 기술을 도입하는 등 디지털 전환을 시도하고 있다. 미래에셋생명은 2021년 국내 보험업계 최초 제작과 판매의 분리를 단행하며 디지털 혁신, 상품 경쟁력 강화 등에 집중하는 업무 환경을 구축했다. 이를 기반으로 비대면 채널을 고도화하고

- 2023-03-27 09:08

이투데이

-

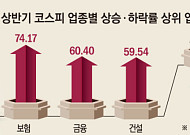

- 상반기 코스피, 반도체 빼면 ‘보험’이 선두⋯금융·건설이 뒤 이어

- 상반기 코스피 시장에서 반도체 업종을 제외하고 가장 높은 상승률을 기록한 업종은 보험 업종으로 나타났다. 7일 한국거래소에 따르면 상반기 코스피 업종 지수 중 상승 폭이 가장 컸던 업종 지수는 반도체 대형주를 포함한 전기전자 지수(200.50%)와 제조 지수(127.45%)였다. 다만 '삼전닉스' 중심의 두 업종을 제외하면 코스피 보험 지수가 74.

- 2026-07-07 06:10

-

![[베스트&워스트] 호남 반도체·전력 호재에 뛴 코스피...금호전기 웃고 관리종목 무더기 폭락](https://img.etoday.co.kr/crop/190/135/2351644.jpg)

- [베스트&워스트] 호남 반도체·전력 호재에 뛴 코스피...금호전기 웃고 관리종목 무더기 폭락

- 호남권 반도체 투자와 올여름 역대급 전력 수요 전망이 이번 주 코스피 시장을 뜨겁게 달궜다. 27일 한국거래소에 따르면 이번 주(22~26일) 코스피 지수는 전주(19일) 대비 641.21포인트(7.08%) 오른 8411.21로 장을 마감했다. 이번 주 코스피에서 가장 높은 상승률을 기록한 종목은 금호전기다. 금호전기는 반도체 및 신재생에너지 관련

- 2026-06-27 07:00

-

- '총수 일가 골프장 일감 몰아주기' 미래에셋 계열사...무죄 최종 확정

- 총수 일가 골프장에 240억원대 일감 몰아주기 의혹1·2심부터 대법까지 모두 미래에셋 측 '무죄' 총수 일가가 운영하는 골프장에 240억원대 일감을 몰아준 혐의로 재판에 넘겨진 미래에셋그룹 계열사들이 대법원에서 무죄를 최종 확정받았다. 대법원(주심 엄상필 대법관)은 25일 독점규제 및 공정거래에 관한 법률 위반 혐의로 기소된 미래에셋자산운용과 미래에

- 2026-06-25 11:20

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)