-

- 2024년 변화된 노후자금 관리와 관련된 법과 제도

- 황 씨는 올해 정년퇴직 예정이다. 정년퇴직 후 본인의 실업급여, 연금 수령, 그리고 결혼을 앞둔 자녀에 대한 결혼자금 증여까지 챙겨야 할 것이 많다. 황 씨는 본인의 관심 주제와 관련된 법과 제도가 2024년부터 일부 변경된다는 뉴스를 보고 궁금한 점을 해결하기 위해 상담을 신청했다. 저율분리과세 대상 연금소득 한도 확대 올해부터 사적연금소득

- 2024-02-13 08:37

-

- 국민건강보험료 줄이는 다양한 금융상품 활용법

- 평소 노후의 현금흐름을 중요하게 생각한 윤 씨는 연금과 금융자산 중심으로 노후자금을 준비해왔다. 올해 정년퇴직을 하면서 받을 퇴직금도 연금으로 수령할 계획이다. 그런데 주변에서 연금 등 금융자산으로 인한 소득이 많으면 국민건강보험료가 많아진다는 이야기를 듣고, 은퇴 후 현금흐름이 국민건강보험료에 미치는 영향에 대해 알아보고자 상담을 신청해왔다.

- 2024-01-22 08:14

-

- 주택 임대 시 알아야 할 건강보험료와 절세 방법

- 최근 상가를 구매한 65세 정 씨에게 임대소득이 발생했다. 직장에 다니는 딸의 피부양자로서 그동안 건강보험료를 내지 않았던 정 씨는 지역가입자로 전환될 것이다. 이때 건강보험료는 얼마를 내야 할까? 전업주부인 정 씨의 아내는 딸의 직장 건강보험의 피부양자가 될 수 있을까? 활용할 수 있는 임대소득 절세 방법은 없을까? 참조 책 ‘당신에게 필요한 부동산

- 2022-09-22 08:37

-

- 올해부터 적용되는 노후자금 정책 주요 변화

- 재취업이나 창업을 하지 않고 은퇴 전까지 모아둔 재산으로 노후 생활을 할 계획인 강 씨는 제도나 정책의 변화에 민감하다. 강 씨는 2022년 7월로 예정되었던 국민건강보험료 부과체계 2단계 개편이 9월부터 실시된다는 기사를 보았다. 이에 강 씨는 국민건강보험료 부과체계 개편의 주요 내용을 포함해 노후 재정에 영향을 미칠 수 있는 제도와 정책의 내용을 알고자

- 2022-08-30 08:46

-

- 자산관리의 복병, 국민건강보험료 절약하기

- 퇴직을 앞두고 있는 정 씨는 먼저 퇴직한 선배들을 만나 퇴직 후 삶과 노후 자산관리에 대한 이런저런 조언을 듣고 있다. 최근 선배들로부터 퇴직 후 소득의 종류와 재산 규모에 따라국민건강보험료 부과 체계가 다르다는 것과 2022년 7월부터 보험료 부과 방식이 바뀐다는 말을 들은 정 씨는 퇴직 후 자산관리와 관련된 국민건강보험료 부과 체계에 대한 내용을 알고자

- 2021-12-21 08:35

-

- 퇴직 후 건강보험료 얼마나 나올까?

- “연 소득 1808만 원에 재산 9673만 원인데 건강보험료로 23만 3190원을 냈습니다. 지역가입자는 모두 막심한 피해를 입고 있습니다. 더 공평한 보험료를 원합니다.” 최근 청와대 국민청원에 올라온 청원 사례다. 직장인이라면 매달 급여에서 건강보험료를 회사와 반반씩 낸다. 하지만 퇴직하는 순간 누군가의 부양가족으로 포함되지 않는다면 직장가

- 2021-09-24 17:15

이투데이

-

- 마이브라운, 보험가입자 1만명 돌파 기념 '보험료 계산 이벤트' 실시

- 국내 최초 반려동물 전문 보험사 마이브라운반려동물전문보험이 ‘보험료 계산 이벤트’를 진행 중이라고 23일 밝혔다. 이번 행사는 지난해 7월 출시 이후 7개월 만에 가입자 수 1만 명을 넘어선 데 대한 감사의 의미를 담아 마련됐다. 내달 6일까지 진행되는 이벤트는 마이브라운 앱 또는 홈페이지 내 이벤트 고지 광고 혹은 고객센터 내 이벤트 페이지를 통해

- 2026-02-23 09:08

-

- 베일 벗은 '자동차보험 비교·추천 2.0'…저렴해지고 정확해졌다

- 수수료 일원화로 다이렉트처럼 저렴하게특약 할인 정보도 반영…"더 정교화할 것"年 148만6000건 조회…계약체결 비율 오를듯용종·저축·반려동물 보험 비교는 활성화해야 자동차보험을 간편하게 비교하고 가입할 수 있는 새로운 '비교·추천서비스'가 본격 시행된다. 기존 서비스를 보완해 보험사 온라인채널(CM)과 플랫폼의 보험료를 맞추고, 더 정확한 보험료 산출

- 2025-03-19 12:00

-

- 이달 펫보험 비교 서비스 오픈…활성화 열쇠는 '의료 표준화'

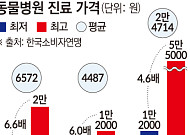

- 상품 분류 탓에 비교 서비스 탑재 늦어져보험사마다 비교 가능성 떨어져 고객 불편"플랫폼 입점 아닌 시장 활성화가 목적인데의료 표준화 등 제도 정비 없이 추진" 이달 펫보험을 온라인에서 손쉽게 비교하고 가입할 수 있는 서비스가 출시될 예정인 가운데 시장 활성화를 위해서는 전반적인 표준화작업이 우선돼야 한다는 지적이 제기되고 있다. 동물병원마다 진료항목,

- 2024-06-03 05:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)