-

- 은퇴 후 의료비 보험과 제도로 준비하는 법

- 은퇴 이후 큰 경제적 부담 중 하나는 단연 의료비다. 통계에 따르면 65세 이상 인구의 1인당 연평균 의료비 지출은 전체 연령대 평균의 약 3배에 달한다. 소득은 줄어드는데 의료 이용은 늘어나는 노후에 병원비 부담은 가계 재정에 큰 압박으로 작용할 수 있다. 따라서 은퇴 후 의료비는 사후 대응이 아닌, 사전 설계의 대상이다. 의료비 위험에 현명하게 대응

- 2026-02-26 07:00

-

- 현명한 보험 점검, 노후를 바꿔… 가입과 해지 전 필수 점검 사항은?

- 가입 당시에는 필요했던 보험이 노후에는 필요 없어지기도 하고, 노후에 필요한 보장 내역이 생기기도 한다. 나이가 들면 건강 관련 위험이 커지는데, 수입은 줄기 때문에 보험금이 부담돼 계약 해지를 하는 경우도 많다. 하지만 무조건 새로 나온 보험이라고 다 좋은 건 아니므로, 보험을 점검할 때는 본인의 상황을 살펴 똑똑하게 해야 한다. ‘위험 관리’를 목적

- 2023-08-05 09:00

-

- 보험 재설계와 상속세로 보는 종신보험

- 최근 보험 리모델링(갈아타기)이라 불리며 보험을 관리하는 이들이 늘어나고 있다. 보험료 부담을 줄이고, 보장을 늘리려는 것이다. 생명보험사의 효자상품이라 불리는 종신보험도 마찬가지다. 종신보험은 연금으로 전환할 수 있고 사망보험금은 상속세 재원으로 쓰인다. 종신보험 이용 시 주의 사항을 살펴보자. 종신보험은 사망보험의 한 종류로 죽을 때까지 사망을 보

- 2021-11-30 08:53

-

- 노후 의료비 대비 위한 보험 리모델링

- 남편은 60대, 아내는 50대인 권 씨 부부는 현재 거주 중인 아파트 이외에는 대부분의 자산을 금융자산으로 보유하고 있다. 권 씨 부부의 금융자산 중에는 다른 가정에 비해 보험 상품 비중이 높은 편이다. 최근 TV 방송과 유튜브 등을 통해 ‘죖보험 리모델링’ 개념을 알게 된 권 씨 부부는 보험 점검 및 보험 리모델링 상담을 신청해왔다. 당시

- 2021-07-23 08:00

-

- 뉴노멀의 백년가약, 브라보 마이 라이프 7월호 발간

- MZ세대와 뉴노멀의 등장, 코로나 팬데믹으로 결혼문화도 크게 바뀌고 있다. 애지중지 키운 딸과 아들이 결혼 이야기를 꺼내면 시니어들은 걱정부터 앞선다. 결혼 준비를 어디서부터 어떻게 해야 할지부터 자녀가 행복하게 지낼 수 있을지까지…. 요즘 젊은이들은 자립심이 강해 스스로 준비한다고 하지만 현실은 부모의 경제적 지원에 의존하는 이들이 더 많은 것도

- 2021-06-30 11:22

-

- 보험 리모델링에서 종신보험 관련 피해가 유독 많은 이유

- 은퇴가 얼마 남지 않은 강 씨 부부는 대학 재학 중인 딸과 아들이 있다. 강 씨 부부는 현재 가계 상황을 고려해 지출과 자산 구성 등 가계 재무를 조정하기로 했다. 강 씨 부부가 가계 재무 조정 대상 1순위로 선정한 것은 보험이다. 강 씨 부부는 보장성보험 중 보험료 비중이 가장 큰 종신보험 조정에 대한 상담을 요청해왔다. 치매 발병 시 사

- 2021-05-12 08:32

이투데이

-

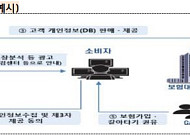

- "보험점검센터 아닙니다"…금감원, 민간 DB업체 꼼수 영업에 소비자경보 '주의' 발령

- 금융당국이 공공기관을 사칭해 소비자의 개인정보를 수집하고, 이를 보험대리점(GA)에 넘겨 불법 영업을 유도하는 '민간 DB(데이터베이스) 업체'에 대해 소비자경보를 발령했다. 소액의 경품을 미끼로 수집된 개인정보가 원치 않는 보험 가입 권유나 보이스피싱 등 2차 범죄에 악용되는 것을 막기 위한 조치다. 1일 금감원은 DB영업 과정에서 GA 등의 보험가

- 2026-07-01 12:00

-

![“키오스크도 어려운데”…진화하는 보험에 설계사만 ‘진땀’ [늙어가는 보험 현장 上]](https://img.etoday.co.kr/crop/190/135/1986744.jpg)

- “키오스크도 어려운데”…진화하는 보험에 설계사만 ‘진땀’ [늙어가는 보험 현장 上]

- 보험사는 젊어지고 있는데, 보험 설계사는 나이 들고 있다. 설계사를 지원하기 위해 다양한 정보통신 기술을 도입하고 있는 보험사의 노력에도 불구하고 설계사 대부분은 변화하는 환경에 적응하지 못하는 실정이다. 특히 직업의 부정적인 이미지로 인해 새로 진입하는 플레이어가 없으니 한정된 현직자를 뺏고 뺏기는 리크루팅 경쟁만 더욱 치열해지고 있다. 실질적으로 보험사

- 2024-07-17 05:00

-

- "이게 더 좋아요" 보험 갈아타기 기승…금감원, GA에 책임 묻는다

- 금융감독원이 부당승환계약에 대한 법인보험대리점(GA)의 제재를 강화하기로 했다. 이미 보험에 가입했음에도 보장강화를 명목으로 소비자를 현혹하는 경우가 많아서다. 24일 금감원은 GA 영업질서 확립을 위해 부당승환 제재사례에 대해 안내하며 이같이 밝혔다. 부당승환은 이미 보험에 가입했음에도 보험 리모델링을 해준다며 유사한 다른 상품으로 갈아타도록 권유

- 2024-06-24 12:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)