-

![[2025 한일시니어포럼] “후기고령화 마주한 일본, ‘혼자 두지 않기’ 체계 시급”](https://img.etoday.co.kr/crop/190/135/2262994.jpg)

- [2025 한일시니어포럼] “후기고령화 마주한 일본, ‘혼자 두지 않기’ 체계 시급”

- 초고령사회 진입으로 시니어 인구 증가는 복지·돌봄의 과제를 넘어, 새로운 산업과 시장을 창출할 수 있는 성장 동력으로 부상하고 있다. 이에 이투데이와 이투데이피엔씨(브라보마이라이프)는 12월11일 서울 강남 웨스틴서울파르나스 호텔에서 ‘2025 한일 시니어 포럼’을 개최하고, 행사에 참여하는 주요 연사들을 미리 만나, 한일 시니어 산업의 지속가능한 성장 모

- 2025-12-04 07:00

-

- IMF, "韓 고령층 건강 좋지만 '일하기 어려운 구조' 여전"

- 한국 고령층이 과거보다 더 오래, 더 건강하게 일할 수 있는 조건을 갖추고 있지만 구조적 한계가 여전히 존재한다는 국제통화기금(IMF)의 분석이 나왔다. 지난 25일 국제통화기금(IMF)은 '한국 특별 보고서(SELECTED ISSUES)'인 '한국의 건강한 고령화와 노동시장 참여(Healthy Aging and Labor Market Participati

- 2025-11-26 15:44

-

- “임원 가문의 영광은 옛말” 승진을 거부하는 중년들

- “가늘고 길게 살고 싶다.” 배우 황정민이 자주 하는 말이다. 이 말에는 ‘오래 일하고 싶다’는 의미가 숨어 있다. 최근 대기업을 중심으로 ‘가늘고 길게 일하자’는 움직임이 확산되면서 승진 거부 얘기도 나오고 있다. 생애 주기가 길어지면서 오래 일하고 싶은데, 승진을 하면 퇴직만 빨라진다는 불안감이 커졌기 때문이다. MZ세대를 중심으로 승진 거부

- 2024-08-07 08:41

-

- 연공서열 타파, 세대 간 소통 물꼬 트는 '리버스 멘토링'

- 베이비붐 세대, X세대, MZ세대 등 직장 내 다양한 세대가 공존하는 요즘, 세대 갈등 이슈가 끊이지 않는다. 이러한 대립 양상은 기업 문화를 흩트리고 업무 성과를 저해하는 등 악영향을 불러오곤 한다. 기업에서는 세대 간 화합과 소통을 위한 대책을 마련하고 있는데, 최근 각광받는 솔루션 중 하나가 ‘리버스 멘토링’이다. 단순히 나이와 직급을 바꾸는 것만이

- 2024-04-26 08:15

-

- 알바로 생계 프리터族도 고령화, 日 정부 '골머리'

- 최근 일본에서 고령자 프리터(フリーター)가 증가하는 추세다. 34세 이하의 비정규직 근로자만을 지칭했던 말인 ‘프리터’의 연령대가 높아지고 있기 때문이다. 프리터는 Free(프리) + Arbeit(아르바이트)를 줄인 말이다. 정규직 이외의 계약 사원, 파견 사원, 파트타이머, 아르바이트 등의 고용 형태로 생계를 유지하는 사람을 뜻한다. 보통 15~34

- 2022-10-17 08:32

-

- 日 '종신고용'은 옛말, 나이 많아도 성과 우선

- 일본 기업들이 연공서열 기준의 멤버십형 인사제도에서 성과와 역량 위주의 직무형 인사제도로 조직을 바꾸고 있다. 저출산 고령화로 인한 인력 부족과 인재 유출을 해결하기 위해서다. 청년층 이직률 10년 만에 최고 코로나 이후 일본의 청년층 이직률이 10년 만에 최고치에 달했다. 닛케이 신문에 따르면 2021년 기준 약 15만 명이 첫 직장 입사

- 2022-08-09 13:23

-

- 유령작가가 밝히는, 부자의 돈 버는 비밀

- 사실 흔쾌히 하고 싶은 인터뷰는 아니었다 고백하고 시작해야겠다. 익명으로 활동하는 사람은 신분 확인이나 팩트 체크가 어려울 수 있고, 독자의 신뢰를 얻기도 힘들다. 게다가 상대는 작가. 전문적인 글쓰기를 하는 상대는 실력을 겨루는 느낌까지 들어 신경이 쓰인다. 그럼에도 그를 모시고 싶었던 이유는 단 한 가지. 그가 연구해온 부자가 되는 방법이 궁금해서다

- 2022-01-05 10:30

-

- 日서 등장한 45세 정년제… "해고 위한 구실" 논란

- 100세 시대가 오면서 정년 연장에 대한 논의가 뜨겁다. 그런데 많은 사람이 정년 연장에 관해 얘기할 때 일본의 한 유명 기업 CEO가 ‘정년을 45세로 하자’고 해 파문을 일으켰다. 문제의 발언을 한 사람은 니나미 다케시 산토리홀딩스 사장으로, 산토리가 115년간 고수한 가족경영의 전통을 깨고 영입할 정도로 실력 있는 경영인으로 평가받는다.

- 2021-10-08 15:25

-

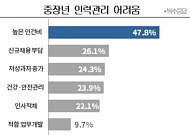

- ‘정년 60세’ 의무화 5년…중장년 인력관리 어려움 여전해

- 정년 60세가 의무화된 지 5년 차에 접어들었지만 기업 10곳 중 9곳은 여전히 중장년 인력을 관리하는데 어려움을 겪고 있는 것으로 조사됐다. '정년 65세 연장'에 대해서는 부정적인 의견이 지배적이었다. 대한상공회의소(대한상의)가 국내 대ㆍ중소기업 300개 회사를 대상으로 ‘중장년 인력관리에 대한 기업실태’를 조사한 결과, 응답기업의 89.3

- 2021-09-27 10:31

-

- 인구절벽 통계로 확인…연금 등 인구구조 변화 대응책 나와야

- 고령화가 급속화되고 있다. 정부가 주도하는 각종 복지는 늘어가는 가운데, 재원을 부담할 생산 인구가 감소하고 있다. 특히 미래 세대 인구가 급감하면서 현재 시니어들의 자녀 세대 부담이 커질 전망이다. 통계청의 ‘2020년 인구주택총조사’ 결과에 따르면 지난해 11월 1일 기준 15~64세 생산연령 인구는 3575만 명이었다. 생산연령인구는 20

- 2021-07-30 16:48

이투데이

-

- 민선 9기 부산시 인사, 정치색 아닌 행정 역량·연속성 부각

- 전재수 부산시장이 취임 후 첫 국장급 이상 간부 인사를 단행했다. 단순한 조직 개편으로 보기 어렵다는 게 지역 정치권의 시각이다. 연공서열을 깨고 전임 시장 비서실장을 발탁하는 파격을 동시에 담으면서, 민선 9기 시정의 방향을 인사로 먼저 보여줬다는 해석이 나온다. 부산시는 오는 7일 자로 실·국장급 간부 23명을 전보·승진 발령했다고 3일 밝혔다

- 2026-07-03 20:06

-

- 서울시, 과장급 승진 예정자 14명 내정⋯"성과와 전문성 갖춘 관리자"

- 서울시가 민선 9기 시정 주요 핵심 사업을 실무적으로 이끌어갈 과장급(4급) 승진 인사를 3일 단행했다. 이날 시는 4급 과장급 승진 예정자 14명을 내정해 발표했다. 이번 인사는 앞서 단행된 3급 국장급 승진에 이은 후속 조치다. 시는 "이번 인사는 민선 9기 시정 비전을 구체화하고 시민이 체감하는 정책 성과를 지속해서 창출할 수 있도록 업무성과와

- 2026-07-03 17:52

-

- 노동계 "'정년 65세 연장', 소득 공백 최소화 방식으로 추진"⋯경영계 "임금체계 개편 우선"

- 노동계가 법정 정년 65세 연장과 관련해 "별도의 취업규칙 적용 등 차별적 처우는 부적절하며 소득 공백을 최소화하는 방식으로 신속히 입법해야 한다"고 촉구했다. 이에 경영계는 "임금체계 개편이 우선"이라며 신중론을 펼쳤다. 23일 한국노동조합총연맹(한국노총)과 전국민주노동조합총연맹(민주노총)은 국회에서 박홍배·이용우 더불어민주당 의원과 정혜경 진보당

- 2026-06-23 10:00

![[사우나+웰니스]③ 사우나하면 몸에 어떤 일이 생길까?](https://img.etoday.co.kr/crop/360/203/2352521.jpg)