-

- 세액공제만 받고 내버려 둔 내 IRP, 지금 바로 확인하세요

- 고용노동부와 금융감독원이 발간한 ‘2025년 우리나라 퇴직연금 투자 백서’에 따르면 퇴직연금 적립금은 2025년 기준 500조 원을 넘어섰다. 확정급여형(이하 DB)이 가장 많은 비중을 차지하지만, 개인형퇴직연금(이하 IRP)도 130조 원에 육박하며 빠르게 성장하고 있다. 연말정산 세액공제를 받기 위해 또는 노후를 준비하기 위해 IRP 계좌를 만든

- 2026-07-09 06:00

-

- 김성주 이사장, 기금형 퇴직연금 청사진 제시 “수수료는 3분의 1, 수익률은 3배”

- 23일 온라인 기자간담회 가져…기금형 퇴직연금 참여 필요성 강조 “호주 퍼블릭섹터 펀드·영국 네스트(NEST) 참고할 수 있어” “주택투자, 철저히 투자 관점에서 수익률 중심으로 운영할 것” 김성주 국민연금공단 이사장이 기금형 퇴직연금 참여 시 낮은 수수료와 높은 수익률을 거둘 수 있다는 청사진을 제시했다. 김 이사장은 23일 온라인 기자간

- 2026-06-23 14:39

-

- “퇴직연금 장기 투자 확산 시 실적·배당 좋은 기업 선호 커질 것”

- 퇴직연금 500조 시대, 예금에서 ETF·TDF로 이동 미국 401(k)·호주 슈퍼애뉴에이션, 대형주·배당주 중심 투자문화 정착 퇴직연금 투자문화 확산 시 배당 확대 기업에 유리한 환경 조성 국내 퇴직연금이 예금 중심에서 투자 중심으로 이동하면서 대형 우량주와 주주환원 기업이 수혜를 볼 수 있다는 전망이 나왔다. 수혜를 볼 수 있다는 전망이 나왔

- 2026-06-05 10:47

-

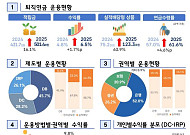

- 코스피 75% 뛸 때 퇴직연금 수익률 6%대 그쳐

- 고용부·금감원, '2025년 우리나라 퇴직연금 투자 백서' 발간 적립금 501조4000억 원, 1년 만에 400조→500조 원대 진입 작년 연간 수익률 6.47%, 코스피 75.63% 증시 호황 대비 부진 작년 한 해 코스피가 70% 이상 상승할 때 퇴직연금 수익률은 6%대에 그친 것으로 나타났다. 퇴직연금 규모는 해가 다르게 커지고 있는 반면

- 2026-05-21 01:05

-

- 요즘 시니어, 은행 가기 전 유튜브 먼저 본다

- “요즘은 은행 가기 전에 유튜브를 먼저 봐요.” 몇 년 전만 해도 은퇴자들의 재테크는 비교적 단순했다, 거래하는 은행의 PB(프라이빗 뱅커)를 찾아 상담을 받고, 정기예금이나 ELS(주가연계증권), 브라질 채권(국채) 같은 고금리 상품에 가입하는 방식이었다. 투자 정보 역시 은행 영업점에서 얻는 경우가 많았다. 직원이 추천하는 상품에 가입하면 비교적

- 2026-05-14 06:00

-

- “노후, 돈 묶어두면 손해” 일본 퇴직연금 ‘예금 탈출’

- 일본에서 물가 상승이 이어지면서 중장년층의 퇴직연금 운용 방식에도 변화가 나타나고 있다. 원금보장형 상품에 자산을 묶어두기보다 투자형 상품으로 옮기려는 움직임이 커지고 있으며 기업들의 퇴직연금 투자 교육도 확대되는 분위기다. 11일 보험연구원의 ‘일본 DC형 퇴직연금 운용 현황’ 리포트에 따르면, 일본 소비자물가지수(CPI)는 2025년 전년

- 2026-05-11 15:29

-

- “내 연금도 경쟁한다” TDF·ETF 수익률 나쁘면 퇴출

- 퇴직연금 디폴트옵션(사전지정운용제도)에 대해 수익률에 따른 가입 중지 및 퇴출 등 제재 방안을 도입하는 논의가 진행되면서 연금 운용 상품 간 경쟁이 한층 강화될 전망이다. 그동안 수익률 공시 중심이었던 제도가 성과 평가 체계로 확대되는 흐름이다. 지난 5일 홍원구 자본시장연구원 펀드·연금실 연구위원이 발표한 보고서 ‘TDF의 동향과 개선 과제’

- 2026-03-20 14:30

-

- “금융 골든벨 울리자!” 은퇴 후 ‘돈 공부’ 다시 시작

- OECD가 주관하는 ‘국제 금융교육 주간(Global Money Week)’을 맞아 국내에서도 시니어를 대상으로 한 참여형 금융교육 프로그램이 운영됐다. 금융감독원과 시니어금융교육협의회, 두나무가 공동으로 마련한 ‘제5회 도전! 시니어 금융골든벨’은 비대면 방식으로 진행됐다. 올해로 5회를 맞이한 이번 프로그램은 50대 이상 시니어를 대상으로

- 2026-03-19 15:48

-

- "내 퇴직연금도 자동 투자 되나요?" 연금 맡겨 굴리는 시대 기대

- 퇴직연금을 외부 전문기관에 맡겨 운용하는 OCIO(외부위탁운용) 시장이 빠르게 확대되면서 연금 자산 운용 방식 변화 가능성이 제기되고 있다. 남재우 자본시장연구원 펀드·연금실 선임연구위원은 19일 발표한 '퇴직연금 OCIO 시장 확대와 수탁운용사 대응 전략' 보고서를 통해 퇴직연금 일임투자 허용과 로보어드바이저 활용 확대 논의가 이어지면서 개

- 2026-02-27 14:12

-

- 하나銀, 은행권 퇴직연금 적립금 증가 1위 달성

- 작년 퇴직연금 적립금 48조4000억 원 2023·2024년에 금융권 1위에 이어 작년에 은행권 1위 기록 하나은행이 지난해 은행권 퇴직연금 적립금 증가액 1위를 기록했다. 16일 금융감독원 통합연금포털 퇴직연금 비교공시에 따르면, 지난해 말 기준 하나은행의 퇴직연금 적립금은 총 48조4000억 원으로 집계됐다. 이는 전년 대비 8조1000억

- 2026-01-16 11:07

이투데이

-

- KB운용, 스페이스X·테슬라 담은 'RISE 미국우주&로봇TOP2미국채혼합50 ETF' 출시

- KB자산운용은 미국 우주 산업과 휴머노이드 로봇 산업의 성장성에 집중 투자하는 채권혼합형 상장지수펀드(ETF) 'RISE 미국우주&로봇TOP2미국채혼합50 ETF'를 14일 출시한다고 밝혔다. 해당 ETF는 스페이스X와 테슬라에 각각 25%씩 투자하고, 나머지 50%는 미국 단기국채를 담는 채권혼합형 ETF다. 미래 산업의 성장성에 집중하면서도 미국 단

- 2026-07-14 08:18

-

- 원·달러 NDF 1.95원 하락..개입 경계감에 엔화강세

- 역외환율이 하락했다. 일본 정부의 개입경계감에 엔화가 강세를 보였기 때문이다. 앞서 일본 재무상은 일본 공적연금투자기금을 포함한 연기금의 일본 투자 확대를 추진한다고 밝혔다. 반면, 미국과 이란간 갈등이 고조되면서 달러화는 강세를 기록했다. 11일(현지시간) 차액결제선물환(NDF)시장에서 원·달러 1개월물은 1498.0/1498.4원에 최종 호가되며 거래를

- 2026-07-13 07:52

-

- 미래에셋증권, 유튜브 라이브로 ‘연금 투자 인사이트’ 제공

- 미래에셋증권은 연금 고객을 위한 유튜브 라이브 세미나를 ‘퇴근길 30분, 연금 투자 인사이트’로 개편해 선보인다고 8일 밝혔다. 첫 방송은 이날 오후 5시 30분에 진행된다. 바쁜 직장인들이 30분 동안 연금 투자와 자산배분, 상장지수펀드(ETF), 절세 등 실질적인 정보를 접할 수 있도록 구성했다. 이번 개편은 연금 운용 방식이 원리금 보장형 상품

- 2026-07-08 10:16

넥스블록

-

![[AI 넥스트 인사이트] 매사추세츠 법원, 칼시(Kalshi) 스포츠 베팅 예측시장 금지 外](https://img.nexblock.co.kr/crop/190/135/1001134.jpg)

- [AI 넥스트 인사이트] 매사추세츠 법원, 칼시(Kalshi) 스포츠 베팅 예측시장 금지 外

- 매일 넥스블록이 제시하는 넥스트 인사이트(Next Insight)입니다. 정보 홍수 속에서도 유용한 뉴스만 톺아볼 수 있도록, 국내외 가상자산 주요 뉴스를 AI 인턴이 정리하고 기자가 검토해 전해드립니다. 1. 매사추세츠 법원, 칼시(Kalshi) 스포츠 베팅 예측시장 금지 미국 매사추세츠주 법원이 예측시장 플랫폼 칼시(Kalshi)에 대해 스포츠 베팅

- 2026-01-21 14:52

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)