-

- 연 4% 기준수익률에 초과 수익도 기대…증권사 IMA, 예금과 뭐가 다를까

- 증권사 IMA에 자금 몰리는 이유 최근 금융시장에 새로운 투자 상품이 주목받고 있다. 미래에셋증권과 한국투자증권이 선보인 IMA 1호 상품에 1조 원이 넘는 자금이 몰렸다. 은행 예금보다 높은 수익을 기대할 수 있다는 점이 중장년 투자자들의 관심을 끌었다. IMA란 무엇인가? IMA는 ‘Investment Management Account

- 2026-01-16 07:00

-

- 9월부터 달라지는 예금자보호제도

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

-

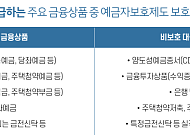

![[카드뉴스] 9월 시행 ‘예금자보호’, 시니어를 위한 3가지 핵심 팁](https://img.etoday.co.kr/crop/190/135/2210673.jpg)

- [카드뉴스] 9월 시행 ‘예금자보호’, 시니어를 위한 3가지 핵심 팁

- 노후 자산을 지키는 데 있어 가장 중요한 것은 ‘혹시 모를 상황에 대비하는 것’이다. 만약 거래하던 은행이나 금융회사가 문을 닫는다면 내 예금은 어떻게 될까. 이런 경우를 대비해 마련된 장치가 바로 ‘예금자보호제도’다. 오는 9월 1일부터 이 제도의 보호 한도가 기존 5,000만 원에서 1억 원으로 확대되면서, 시니어를 포함한 모든 예금자

- 2025-08-12 12:00

-

- 예금자보호법, 24년 만의 변화… 내 돈은 얼마나 안전할까?

- 25년간 은행에 몸담으며 가장 자주 들었던 질문은 “퇴직금은 어디에 넣는 게 안전할까요?”였다. 여윳돈을 어떻게 굴릴지, ETF는 뭘 골라야 할지, 미국 국채는 괜찮은지 등, 돈 이야기만 나오면 누구나 눈빛이 달라진다. 이러한 관심은 은퇴 이후 현금 흐름에 대한 불안에서 비롯된다. 연금 광고가 일상에 넘쳐나는 요즘, 은퇴 시기의 금융은 선택이 아닌

- 2025-06-05 15:58

-

- 알면 쓸모 있는 6가지 자산 관리 상식

- 사람마다 보유한 자산 유형이 다르고, 연 수입과 지출도 다르고, 선호하는 자산 유형이나 투자 방식도 다르다고 하지만, 보편적인 자산 관리 방법은 없는 걸까? 누구나 알아두면 쓸모 있는 자산 관리 상식 6가지를 소개한다. 1. 부자지수로 자산 운용 현황 평가하기 40년 동안 미국의 부자들을 연구하고 ‘백만장자 불변의 법칙’을 펴낸, 부자학의

- 2023-08-04 08:29

-

- 한겨울 녹이는 뜨거운 예금 열풍

- 2018년 주식 등 금융상품에 투자한 이들 중 요즘 밤잠 못 이루는 사람이 많다. 코스피지수가 한때 연 고점 대비 20% 넘게 추락하는 등 격렬하게 요동치면서 주식이나 펀드 등 금융상품 투자자들의 손실이 크게 늘었다. 미국이나 중국 등 글로벌 시장도 피난처가 되지 못했다. 금융 전문가들은 2019년 금융시장도 변동성이 클 것으로 내다본다.

- 2019-01-11 09:15

이투데이

-

- 교보증권, KB금융 기초자산 월지급식 ELB 공모

- 교보증권이 KB금융 보통주를 기초자산으로 하는 주가연계파생결합사채(ELB) 1종을 공모한다. 교보증권은 이달 25일까지 원금지급형 월지급식 상품인 'ELB 436회'를 공모한다고 22일 밝혔다. 만기는 3년이다. 'ELB 436회'는 매월 수익 평가일에 기초자산의 월수익평가가격이 최초기준가격의 80% 이상일 경우, 세전 월 0.45%(연 5.40%)

- 2026-06-22 11:19

-

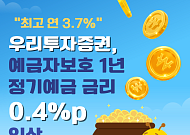

- "최고 연 3.7%"...우리투자證, 정기예금 금리 0.4%p 인상

- 1년 만기 정기예금 금리세전 연 3.2%→3.6% ↑비대면 가입시 1%p 우대 우리투자증권이 1년 만기 정기예금 금리를 0.4%포인트(p) 올린다. 18일 우리투자증권에 따르면 회사는 15일부터 개인 고객 대상 1년 만기 정기예금 금리를 세전 연 3.2%에서 3.6%로 인상했다고 밝혔다. 비대면 채널로 가입하는 개인 고객에게는 추가 우대금리 혜택

- 2026-06-18 13:04

-

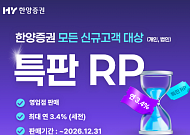

- 한양증권, 2차 특판 RP 출시··· 우대금리 최대 연 3.4%

- 한양증권이 신규ㆍ휴면 고객을 대상으로 최대 연 3.4%의 우대금리를 제공하는 총 500억원 규모의 ‘2차 특판 환매조건부채권(RP)’ 상품을 출시했다. 20일 한양증권에 따르면 이번 특판 RP는 신규 고객뿐만 아니라 최근 1년간 한양증권 RP 거래 이력이 없는 기존 고객도 동일한 우대금리 혜택을 누릴 수 있도록 기획됐다. 약정 기간을 세분화해 선택의

- 2026-05-20 09:41

넥스블록

-

- 한은 "화폐는 기술 아닌 신뢰"

- "화폐 단일성 훼손·금산분리 위반 등 구조적 리스크 경고""은행 중심 발행이 안정적…비은행 참여는 제한 필요""예금토큰과 결합해 공공 신뢰 확보 방안 제시""통화정책·금융중개 영향 최소화 위한 제도 설계 강조" 한국은행이 원화 스테이블코인의 도입 방향으로 ‘은행 중심 발행’과 ‘예금토큰 병행’을 제시했다. 블록체인 기술의 혁신성은 인정하지만, 민간이

- 2025-10-28 08:15

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)