국민연금연구원(2019)에 따르면 우리나라 중장년들은 부부 기준 매달 적정 노후 생활비로 평균 268만 원이 필요하다고 응답했다. 그대로 노후 생활비를 계산하면, 은퇴 후 20년에 6억 4300만 원, 30년에 9월 6500만 원이다. 정말 이만큼의 돈이 있어야 할까?

꼭 그렇지 않다.

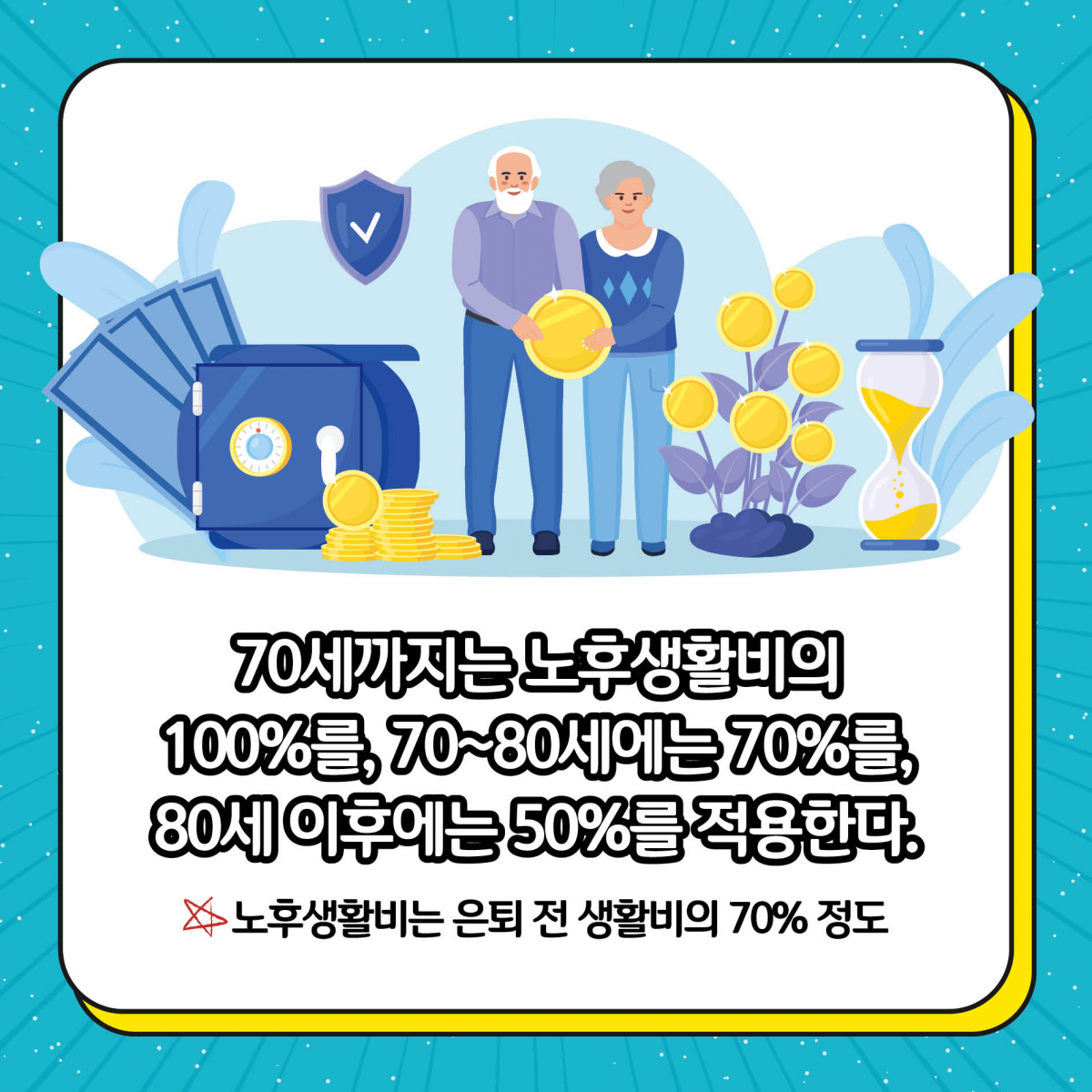

은퇴 직후에는 일하던 시절과 생활비 수준이 비슷하지만, 이후에는 활동성이 감소하며 지출도 함께 줄어들기 때문이다. 70세까지는 노후생활비의 100%를, 70~80세에는 70%를, 80세 이후에는 50%를 적용하면 알맞다. 노후생활비는 은퇴 전 생활비의 70% 정도다.

필요 노후 자금 계산법

*연간 노후생활비

현재(은퇴 전) 생활비 × 0.7

*은퇴 후 필요한 총 노후생활비

연간 노후생활비 × (70세-은퇴나이)

+ 연간 노후생활비 × 0.7 × 10 (70~80세)

+ 연간 노후생활비 × 0.5 × (예상수명-80세)

만약 65세 은퇴자라면?

(연간 노후 생활비 3000만 원, 예상 수명 90세 가정 시)

3000만 원 × (70세-65세) → 1억 5000만 원

+ 3000만 원 × 0.7 × (80세-70세) → 2억 1000만 원

+ 3000만 원 × 0.5 × (90세-80세) → 1억 5000만 원

= 총 5억 1000만 원

필요 노후 자금을 다 마련했다고 해서 안심하긴 이르다. 개인에 따라 자녀 결혼, 배우자 간병 등 생활비 이외 큰돈 드는 항목들까지 점검하는 것이 좋다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)