은퇴전에는 은퇴생활에 필요한 자금을 모으기를 준비해야하고 은퇴후에는 꾸준한 은퇴수입을 마련하는데 중점을 두어야 한다. 사례자의 경우 퇴직후 국민연금과 월세수입으로 필요한 생활비를 마련하는데 큰 어려움은 없을 것으로 판단된다.

하지만 현재 납입하고 있는 보험료의 부담이 상당해 실제 생활비는 적자형태로 운영될 것으로 보인다.

이와 더불어 은퇴생활비 충당의 절대적 요소가 부동산의 월세라는 점도 우려스럽다. 은퇴이후 중단없는 꾸준한 수입은 은퇴생활의 기본적인 요소다. 때문에 임차인의 교체로 인한 공실이나, 아파트 수리 등의 이슈가 불거졌을 때의 수입단절의 대책마련이 필요해 보인다.

이에 즉시연금을 통한 기본생활비 마련을 추천한다. 특히, 배우자를 보험대상자로 한 즉시연금 가입이 필요하다. 남녀의 기대여명 차이를 감안하였을 경우 20년 정도는 배우자 단독으로 생활해야 하기 때문이다.

또 나이와 자산규모를 고려했을 때 과도한 종신보험의 지출비중도 문제가 될 것으로 보인다. 구체적으로 살펴보면 변액유니버셜보험을 포함한 보험료 지출이 생활비를 능가하고 있다. 지출부담을 줄이기 위해 종신보험의 일부를 감액완납하거나 종신보험은 연금전환 기능을 활용해 보자.

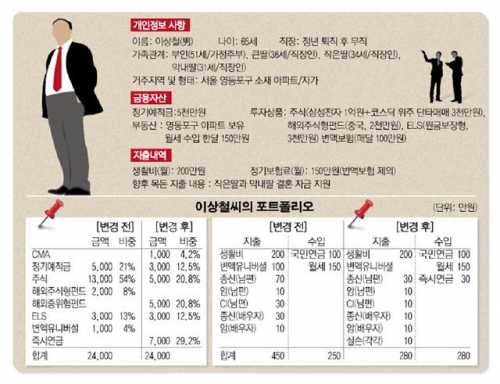

연령에 비해 직접투자하는 주식비중이 과다하다는 점도 향후 조정이 필요한 부분으로 판단된다.

변동성이 큰 주식의 비중이 전체 금융자산의 50%를 상회하고 주식형펀드까지 포함하면 더욱 늘어난다. 하지만 주식을 직접투자하다가 줄이는 일은 여간 쉬운 일이 아니다.

이에 직접투자하는 주식을 일부 줄이고 혼합형펀드나 해외자산배분형 펀드를 통해 물가상승 위험을 회피할 수 있는 자산 증식형 상품에 투자할 것을 추천한다.

마지막으로 은퇴필요자금 이상의 준비자산이 있는 경우라면 전체자산중 10%~20%정도는 주식운용도 고려해볼 수 있다. 실질금리가 마이너스로 전환된 시점에서 은퇴자산이라고 해서 모두 안전자산으로 운용하는 것은 기회비용측면에서 바람직하다고 볼 수 없을 것이다.

단, 투자를 할 경우 전문가의 조언을 통해 운용하고 기대수익률 이상의 성과가 나왔을 때 그 동안 자녀 셋을 기르면 소홀했던 부부간의 관계를 여행을 통해 은퇴 삶의 질을 높이는 방법도 추천해 본다.

![[국민연금 노후설계①] 무너진 노후, 국민연금으로 다시 세우다](https://img.etoday.co.kr/crop/190/120/2369903.jpg)

![[일자리 유형 테스트] 내 취향에 맞는 일자리 선택하기](https://img.etoday.co.kr/crop/360/203/2364397.jpg)