퇴직연금 중 확정기여형(DC)와 개인형 퇴직연금(IRP)는 투자를 통해 퇴직금을 불려 부족한 은퇴자금을 보완하도록 돕는 제도다. 그런데 퇴직연금으로 큰 수익을 내는 이들이 있는 반면, 오히려 마이너스 수익을 내서 소중한 연금을 깎아 먹는 이들도 있다.

이에 따라 연금 수익률 양극화 현상이 심해지고 있어 새로운 빈부 격차를 초래할 가능성도 나오고 있다. 한국경제신문이 미래에셋증권을 통해 DC형과 IRP 가입자 14만 명의 1년 수익률을 분석한 결과 수익률 상위 5%의 평균 수익률은 38.6%였다. 반면 하위 5%는 0.7% 마이너스를 기록해 원금까지 손실했다. 운용방식 차이로 단 1년 만에 40%포인트까지 격차가 벌어진 셈이다.

이 같은 격차는 실적배당형 상품의 비중 차이에서 비롯됐다. 수익률 상위 5%는 상장지수펀드(ETF)를 포함해 주식형 펀드 비중을 73%까지 늘렸다. 원리금보장형 상품에는 27%만 분배했다. 수익률 하위 5% 투자자들은 원리금보장형 상품에 69.7%를 투자했고, 실적배당형 상품에는 30.3%만 투자했다.

요즘 같은 초저금리 시대에 원리금보장형 상품에 투자하는 방법은 좋은 선택이 아니다. 1%가 채 되지 않는 예금 같은 상품으로는 노후보장을 하기가 어렵기 때문이다.

지난해부터 올해까지 신종 코로나바이러스 감염증(코로나19) 여파로 증시가 널뛰기한 탓일까. 그렇지도 않다. 원리금보장형 상품과 실적배당형 상품의 장기 수익률 격차도 벌어지고 있다. 금융감독원에 따르면 지난해 원리금 보장형과 실적배당형의 5년 수익률은 각각 1.64%, 3.77%였다.

증시 활황으로 투자에 대한 관심이 높아지면서 원리금보장형 상품에 몰려있던 퇴직연금 포트폴리오가 실적배당형 상품에도 분산되고 있다. 특히 퇴직연금 성격상 장기투자를 하는데, 그러면 손실 가능성은 줄어드는 대신 수익에 대한 복리효과가 발생해 연금 양극화가 심화될 수 있다고 전문가들은 말한다.

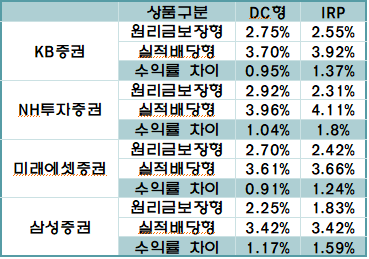

금융감독원이 올해 2분기 기준으로 DC형과 IRP 수익률을 비교한 결과, 10년간 퇴직연금을 운용했을 때 주요 증권사 대부분 실적배당형 상품의 수익률이 원리금보장형 상품의 수익률보다 1%가량 높은 것으로 나타났다. 대체로 DC형보다 IRP에서 원리금보장형 상품과 실적배당형 상품의 수익률이 컸다.

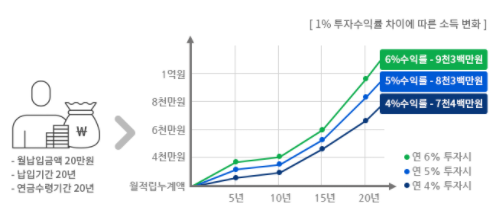

퇴직연금은 은퇴해서 연금을 수령하기 전까지 투자하기 때문에 기본적으로 장기투자라고 볼 수 있다. 장기투자의 복리효과를 생각했을 때 수익률 1% 차이는 퇴직연금 총액에 큰 차이를 불러온다. 예를 들어 월 20만 원씩 20년 동안 납입해 4% 수익률을 내면 7400만 원이 되는데, 수익률이 5%이면 8300만 원이 된다. 수익률 1% 차이가 총액의 10%가 넘는 900만 원 차이를 만들어낸다.

물론 실적배당형 상품이 꾸준히 수익을 낸 것만은 아니다. 주식시장 부침에 따라 중간중간 마이너스 수익률을 기록했다. 하지만 퇴직연금은 20~30년간 운용하기 때문에 퇴직연금 성적표는 장기 수익률로 비교해야 한다. 일시적인 마이너스는 다른 기간의 수익으로 상쇄할 수 있다.

미래에셋 투자와연금센터는 ‘2021 대한민국 직장인 연금이해력 측정 및 분석’ 보고서에서 “연금 상품에 대한 이해를 넓혀 효과적으로 상품을 비교하고 선택할 수 있어야 한다. 나아가 장기투자 자산인 연금의 특성을 감안한 운용전략에 대한 이해를 높여야 한다”며 “적립식 투자의 효과, 장기 분산투자의 리스크 감소 효과를 이해하고 활용할 수 있어야 한다”고 말한다.

고령화, 저금리 환경에서 투자는 지극히 논리적인 선택이다. 이 같은 환경에서는 퇴직연금을 예금형 상품에 방치할 게 아니라 수익을 낼 수 있는 상품에 투자해야 한다.

![[칼럼] 신탁, 블루오션을 넘어 넥스트에이징 인프라로](https://img.etoday.co.kr/crop/190/120/2304710.jpg)

![[인구정책 리셋]① 저출산·고령사회기본법 전부 개정안 3건째…이민까지 담아](https://img.etoday.co.kr/crop/85/60/2312768.jpg)