-

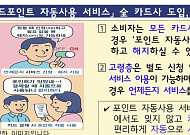

- “신청 없어도 기본 적용” 내년부터 고령층 카드포인트 자동사용 시행

- 금감원, 17일 카드포인트 사용 활성화를 위한 개선 방안 추진 작년 고령층 카드포인트 소멸액 150억…4년 전보다 42억 늘어 65세 이상 고령층 별도 신청없이 자동사용 서비스 적용 예정 내년부터 65세 이상 고령층은 별도 신청없이 카드포인트 자동사용 서비스를 이용할 수 있다. 17일 금융감독원에 따르면 전 카드사는 내년 1월부터 카

- 2025-11-18 01:23

-

- 은퇴 후 10년 수익률 평생 좌우

- 최 씨는 은퇴 전 자산 운영을 할 때는 일희일비하지 않는 여유 있는 투자자라고 자평했다. 그랬던 그가 그동안 모아놓은 자산을 인출해야 하는 시점이 되었을 때 자꾸 주저하는 자신의 모습을 발견하고 스스로 놀라고 있다. 은퇴자산의 적립과 인출을 비유할 때 닭과 돼지의 우화가 자주 인용된다. 친구 사이인 닭과 돼지가 있다. 닭이 돼지에게 식당을 같

- 2025-11-14 06:00

-

- 부모 재산, 자녀에게 미리 주면 세금 폭탄?

- 부동산 토지거래허가제와 대출규제로 인해 부모 세대에서는 지금 미리 자녀 명의로 재산을 옮겨야 할지 고민하는 경우가 늘고 있다. 한편, 자녀의 결혼을 앞둔 부모는 조금이라도 금전적으로 도움을 주고 싶다. 하지만 아무런 준비 없이 명의를 변경하거나 현금을 한꺼번에 덜컥 주었다간 세금 폭탄을 맞을까 두렵다. 은퇴 시기에는 들어오는 돈보다 나가는 돈이 많고

- 2025-11-13 06:00

-

- NH투자증권, '시니어의 은퇴생활을 위한 인컴형 금융상품 가이드' 발간

- NH투자증권이 '시니어 고객의 여유로운 은퇴생활을 위한 인컴형 금융상품 가이드'를 발간했다고 12일 밝혔다. 은퇴 이후 노후 자금 운용에 대한 고민이 큰 고객들을 다양한 인컴(Income)형 투자상품을 한눈에 살펴볼 수 있도록 정리했다. 이번 가이드는 단순한 예금 중심의 자산 운용에서 벗어나, 지속적인 현금흐름을 창출할 수 있는 다양한

- 2025-11-12 16:25

-

![[카드뉴스] 시니어 난방비 절약법, 지원금 신청 꿀팁 정리](https://img.etoday.co.kr/crop/190/135/2251612.jpg)

- [카드뉴스] 시니어 난방비 절약법, 지원금 신청 꿀팁 정리

- 겨울이 다가오며 난방비 부담을 걱정하는 가정이 늘고 있다. 이에 한국지역난방공사는 에너지 취약계층을 돕기 위한 ‘사랑ON(溫) 난방비 지원사업’을 통해 개인은 최대 50만 원, 복지시설 및 사회적기업은 최대 100만 원까지 지원을 확대했다. 이번 사업은 경제적 여건이나 주거 환경 등으로 인해 난방 유지가 어려운 가구를 돕는 에너지 복지

- 2025-11-11 09:00

-

- 난 얼마를 돌려받을까? 미리 준비하는 2025 연말정산

- 국세청이 5일 ‘연말정산 미리보기’ 서비스를 개통했다. 약 2000만 명의 근로자는 홈택스에서 올해 1~9월 신용ㆍ체크카드 등 사용액과 지난해 연말정산 공제 내역을 불러와 예상 세액을 계산할 수 있다. 카카오톡으로 맞춤형 안내 제공도 홈택스에서는 복잡한 공제 내용을 잘못 적용해 과다공제 되지 않도록 항목별 유의사항과 함께 세 부담을 줄일 수 있

- 2025-11-06 13:51

-

- “모르는 거지 못하는 건 아니에요” 네이버·카카오페이 결제, 이렇게 쉬워요

- 스마트폰이 전 연령대에서 대중화된 지는 불과 10년 남짓이다. 처음엔 화면이 낯설고 버튼 하나 누를 때마다 실수할까 걱정이 됐다. ‘전화기는 스마트해졌지만 정작 사용자는 스마트하지 않다’라는 농담까지 돌았다. 하지만 지금은 어떤가. 사진도 찍고, 은행 업무도 보고, 온라인 주문도 척척 한다. 경험이 익숙함이 되고, 익숙함이 생활이 되었다. 결제 방식도

- 2025-11-05 21:00

-

- "은퇴는 돈이 멈추는 시점 아닌, 돈이 일하기 시작하는 순간"

- "오늘부터 퇴직금은 회사나 금융기관이 아닌, 내가 직접 관리하세요" 4일 오후 서울시 영등포구 FKI타워 컨퍼런스센터에서 열린 '2025 PB SHOW'에서 김대수 신한은행 WM추진부 패스파인더 ICC 팀장은 단호하게 말했다. 프리미엄 경제신문 이투데이가 주최한 '2025 PB SHOW'는 '부자되는 기술'을 주제로 현직 프라이빗 뱅커(

- 2025-11-04 17:51

-

![[카드뉴스] 황혼육아 시니어 주목, '전국 조부모 돌봄수당' 정리](https://img.etoday.co.kr/crop/190/135/2246809.jpg)

- [카드뉴스] 황혼육아 시니어 주목, '전국 조부모 돌봄수당' 정리

- 고령화와 맞벌이 증가로 ‘조부모 돌봄’이 가족 내 필수 돌봄 형태로 자리 잡고 있다. 이에 따라 전국 각 지자체가 손주를 돌보는 조부모에게 수당을 지급하는 제도를 마련했다. 서울을 비롯해 경기, 경남, 전남 등은 일정 시간 이상 돌봄을 제공하는 조부모에게 월 20만~60만 원의 수당을 지급하며, 일부 지역은 소득 기준을 완화하거나 연령

- 2025-11-04 09:00

-

- 현금 없는 세상, 간편결제로 누리는 혜택…시니어도 도전하세요

- 얼마 전 한국을 방문한 한 외국인이 교통카드 잔액이 부족해 버스를 타지 못할 뻔했다. 다행히 버스 기사의 배려로 잘 이동했다는 사연이 화제가 되었다. 한편, 광화문 인근에서 천 원짜리 지폐를 가지고 버스를 타려는 시민을 본 적이 있다. 버스 기사가 ‘현금 안 받아요’라고 하자 당황하며 주저하던 시민은 다른 승객이 교통카드를 찍어줘 무사히 탑승할 수 있었다.

- 2025-10-30 08:16

2026.07.23

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)