현금보다 카드와 디지털 결제는 선택이 아닌 필수

서울 시내버스 노선 중 40% 이상이 ‘현금 없는 버스’로 운영된다. 버스 기사도 요금 확인이나 거스름돈을 내주지 않아도 돼 운행 효율성은 꽤 높아 보인다. 이용자 입장에서는 어떨까? 교통카드나 겸용 신용카드가 있다면 탑승에 아무 문제가 없지만, 현금만 가지고 있다면 이야기가 다르다. 지방에서 올라오거나 갑자기 버스를 타게 돼 현금밖에 없을 때, 친절한 기사나 시민의 도움을 매번 기대할 수는 없다. 아마 버스를 타지 못한 경우가 훨씬 많았을 것이다.

편리함 뒤에 숨겨진 난감한 상황은 현금 없는 사회의 확산 속에서 외국인과 고령층 등 디지털 취약계층이 겪는 불편함을 잘 보여준다. 물론 현금 결제할 수 없는 버스에서는 QR코드 결제나 계좌 이체 등 대체 결제 수단을 안내하지만, 이제는 그마저도 스마트폰을 통해야 하는 시대다.

수많은 ‘페이(Pay)’ 앞에 작아지는 나

한국은행이 발표한 ‘2025년 상반기 전자 지급 서비스 이용 현황’에 따르면, 올해 상반기 간편 지급 서비스의 일 평균 이용금액은 1조 464억 8000만 원으로 전년 동기 대비 11.4%(1071억 3000만 원) 증가했다. 간편 지급 서비스는 공인인증서 의무사용이 폐지된 2015년 3월 이후 비밀번호나 생체 정보(지문, 얼굴 인식 등) 등 간편 인증 수단을 이용해 결제하는 ‘페이(Pay)’ 서비스를 말한다.

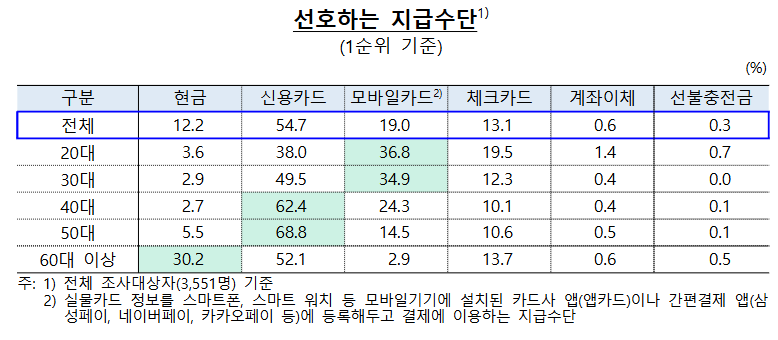

이제는 하루에 1조 원 규모의 간편결제가 이루어지는 세상이다. 그러나 60대 이상 세대는 현금 선호 비중이 높다. 여전히 모바일 간편결제와는 낯설고 어색한 사이다.

한국은행 2024년 지급수단 및 모바일 금융 서비스 이용행태 조사 결과(연령대별 선호 지급수단)

신용카드 잘 쓰고 있는데, 굳이 ‘페이’로 바꿔야 할까?

페이 경쟁이 치열해지면서 소비자는 꽤 쏠쏠한 혜택을 누릴 수 있다. 특히 은퇴 시기 세대에게 페이 사용은 현실적인 절약 도구다. 처음에는 결제수단을 바꾸는 일이 번거롭게 느껴지지만, 익숙해지면 결제할 때마다 적립금이나 할인 등 작은 환급을 받을 수 있다. 또 ‘페이’ 결제수단을 현금이 아닌 신용카드로 설정해 놓으면 신용카드 혜택(마일리지, 포인트 등 적립)과 페이 혜택을 이중으로 누릴 수도 있다.

현재 모바일 간편결제 시장은 삼성페이, 카카오페이, 네이버페이, 토스페이 등이 경쟁하고 있으며, 대부분 신용카드를 연결한 간편결제 비중이 높다.

소확행을 위한 ‘페이’ 혜택 정리

▲네이버페이 – 제휴처가 압도적으로 많고, 회원 등급에 따라 결제 금액의 0.1~0.5% 를 적립한다. 네이버 쇼핑을 자주 이용한다면 추가 적립 이벤트도 많다. 쌓인 네이버포인트는 현금처럼 사용할 수 있다.

▲카카오페이 – 카카오톡과 연동돼 결제가 편리하고, 카카오페이 신용카드와 연계 시 즉시 할인, 특정 요일 시간대 할인 등 다양한 가맹점 혜택을 제공한다.

▲토스페이 – 카드 없이 계좌만으로 연결해서 결제 가능하고, 토스머니 충전 시 추가 적립 혜택이 있다. 토스뱅크나 증권 등과 연계하면 혜택을 극대화할 수 있다.

▲삼성페이 – 실물 카드 없이 삼성 휴대폰 소지자들은 삼성페이를 통해 카드 결제, 교통카드 기능을 모두 사용할 수 있다.

▲GS페이 – GS편의점 이용이 잦다면 추천할 만하다. 기본적으로 결제 금액의 2%가 적립되고 멤버십 등급에 따라 할인 쿠폰이 지급된다.

☝️쓸모 있는 TIP

편리하지만 주의할 점도 있다. 모바일 간편결제는 스마트폰을 통해 이뤄지므로 도난 또는 분실에 유의해야 한다. 또 쉽게 결제가 이뤄지는 만큼 한 달에 한 번 정도는 자동 알림을 설정해 소비 내용을 점검하는 습관이 필요하다.

페이는 더는 젊은 세대만의 전유물이 아니다. 신용카드의 혜택이 엇비슷해진 지금, ‘페이’는 현금 없는 시대에 가장 현실적이고 효율적인 절약 도구이자 익숙해져야 할 필수 기술이다.

다음 화에는 페이 설치와 연동 방법 등에 대해 자세히 살펴보고자 한다.

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)