-

![[브라보 문화 이슈] 엄마는 왜 ‘아침마당’을 사랑할까](https://img.etoday.co.kr/crop/190/135/2329983.jpg)

- [브라보 문화 이슈] 엄마는 왜 ‘아침마당’을 사랑할까

- [브라보 문화 이슈] 시니어와 연결되는 연예·문화 이슈를, ‘브라보 마이 라이프’의 시선으로 짚어봅니다. 왜 떴을까? KBS 1TV 아침마당이 방송 35주년을 맞아 변화를 택했다. 변화하는 방송 환경과 시청층의 흐름 속에서 ‘엄마 아빠만 보는 프로그램’, ‘따분한 프로그램’이라는 이미지를 벗어나겠다는 시도다. 실제로 개편 이후 시청자들 사이에

- 2026-05-07 06:00

-

- 60대 몸짱으로 논스톱!

- 북인북은 브라보 독자들께 영감이 될 만한 도서를 매달 한 권씩 선별해 소개하는 코너입니다. 해당 작가가 추천하는 책도 함께 즐겨보세요. 큰 병이 들어 수술로 고칠 수도 있고요, 큰 병이 되기 전에 작은 병을 약으로 고칠 수도 있습니다. 하지만 최고의 명의는 아예 병이 걸리지 않도록 도와주는 사람 아닐까요? 허리 통증이 찾아온 다음에 수술이나 약으로 고

- 2026-05-06 06:00

-

- 고유가 피해지원금 246만여명 신청, 1조4013억 지급

- 고유가로 인한 물가 부담을 덜기 위해 시행된 ‘고유가 피해지원금’에 200만 명이 넘게 신청했다. 4일 행정안전부에 따르면 3일 24시 기준으로 246만6596명이 고유가 피해지원금을 신청했다. 정부는 지원금 1조4013억 원을 지급했다. 지역별로는 경기가 46만6625명으로 가장 많이 신청했다. 이어 서울에서 41만4014명이, 부산이 22

- 2026-05-04 22:56

-

- 할머니 지갑이 만드는 변화

- 5월이면 어린이날, 가족 모임, 외식과 선물 등으로 자연스럽게 소비가 증가한다. 그런데 최근 몇 년 사이 이 풍경에 눈에 띄는 변화가 생겼다. 소비의 중심에 조부모가 서기 시작했다. 손주에게 건네는 용돈과 선물은 물론, 외식과 체험, 여행, 교육비까지 조부모의 지출 범위가 넓어지고 있다. 단순한 ‘용돈 문화’를 넘어 하나의 소비 흐름으로 읽히는 변화다.

- 2026-05-03 06:00

-

- “가정의 달, 손주와 함께 가요” 5월 문화소식

- ●Stage ◇오지게 재밌는 가시나들 일정 5월 15일 ~ 6월 28일 장소 국립극장 하늘극장 연출 오경택 출연 구옥분, 김아영, 차정화, 박채원, 김나희, 김미려, 허순미, 강하나, 이예지 등 뮤지컬 ‘오지게 재밌는 가시나들’은 칠곡 할머니들의 실화를 바탕으로 힌 다큐멘터리 영화 ‘칠곡 가시나들’과 에세이 ‘오지게 재밌게

- 2026-05-02 06:00

-

![[브라보 문화 이슈] 빵집 넘어 ‘대전의 얼굴’된 성심당 70년의 의미](https://img.etoday.co.kr/crop/190/135/2328746.jpg)

- [브라보 문화 이슈] 빵집 넘어 ‘대전의 얼굴’된 성심당 70년의 의미

- [브라보 문화 이슈] 시니어와 연결되는 연예·문화 이슈를, ‘브라보 마이 라이프’의 시선으로 짚어봅니다. 왜 떴을까? 대전 대표 향토기업 성심당이 올해 창업 70주년을 맞았다. 이를 기념해 성심당문화원에서는 1일부터 12월 31일까지 기념 전시 ‘오래된 진심’을 연다. 창업부터 현재까지의 주요 기록과 인물, 시대별 사건을 담은 책 ‘성심당 7

- 2026-05-01 07:00

-

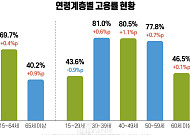

- “50대는 쉬지 않는다”

- 왜 60대 이상은 '불안한 취업'일까 올해 3월, 50대 이상 중장년·고령층 고용지표가 또다시 역대 최고 수준에 가까운 성적을 냈다. 취업자 수로만 보면 화려하다. 60세 이상 취업자는 전년 같은 달보다 24만 2000명이나 늘었고, 65세 이상도 32만 9천 명 증가했다. 겉으로는 '중장년 고용 전성시대'처럼 보인다. 하지만 이 세대의 취업

- 2026-05-01 06:00

-

- 5월 연휴 나들이 코스 5곳… 전시 보고 산책까지

- 전시 관람 후 산책까지, 가족과 함께하는 여유로운 힐링 볕 좋은 5월, 달력에 나란히 늘어선 휴일이 반갑다. 멀리 떠나지 않더라도 서울과 수도권에는 전시 관람 후 산책까지 함께 즐길 수 있는 나들이 장소가 적지 않다. 이번 가정의 달에는 예술과 자연을 함께 누릴 수 있는 공간으로 발걸음을 옮겨보는 건 어떨까. 미술관과 박물관은 세대를 아우르며 같은 감

- 2026-04-30 08:10

-

![[브라보 문화 이슈] 70년째 무대 위, 100세 테너 홍운표](https://img.etoday.co.kr/crop/190/135/2327597.jpg)

- [브라보 문화 이슈] 70년째 무대 위, 100세 테너 홍운표

- [브라보 문화 이슈] 시니어와 연결되는 연예·문화 이슈를, ‘브라보 마이 라이프’의 시선으로 짚어봅니다. 왜 떴을까? 기네스북에 최고령 성악가로 등재된 ‘100세 테너’ 홍운표 성악가가 여전히 무대에 서고 있다. 지난 27일 그를 중심으로 열린 ‘제1회 할류 시니어 성악 콘서트’는 단순한 공연을 넘어, 한 시대를 살아낸 목소리의 힘을

- 2026-04-30 06:00

-

- 매달림의 시학

- 꽃잎이 지는 시간 2018년 겨울, 어머니는 인후암 말기 진단을 받으셨다. 의사 선생님은 차분하게 CT 영상을 가리키며 설명했지만, 내 귓전으로는 아무것도 들리지 않았다. 어머니의 손은 차갑게 식어가고 있었고, 나는 그 손을 꼭 쥔 채 진료실 의자에 얼어붙어 있었다. 나는 망설임 없이 휴직계를 제출했다. 칠판 앞에 서서 미래를 이야

- 2026-04-30 06:00

2026.07.28

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)