-

- 日 부동산 회사 절반, “고령 세입자 거절한 적 있어”

- 일본 임대주택 시장에서 고령 입주자를 둘러싼 불안이 여전히 큰 것으로 나타났다. 임대주택 관리회사 2곳 중 1곳은 최근 1년 동안 고령을 이유로 입주를 거절한 경험이 있었고, 독거 고령자 입주와 관련해 가장 크게 우려하는 문제는 '고독사'였다. 일본 부동산 플랫폼 기업 앳홈(アットホーム)은 지난 18일 이 같은 내용을 담은 '고령자의 임대 거주에

- 2026-06-22 07:00

-

- 자녀 무상 거주 가족끼리도 증여세 부과한다

- 타인의 집을 무상으로 사용하는 경우, 세법에서는 이를 단순한 ‘호의’가 아니라 경제적 이익을 받은 것으로 본다. 따라서 일정 기준을 넘으면 증여세가 발생할 수 있다. 특히 부모 자녀 간, 형제자매 간처럼 가족이나 친족 사이에서 주택을 무상으로 사용하는 사례가 적지 않은 만큼 사전에 세금 문제를 확인할 필요가 있다. 무상 사용 시작한 날이 곧 증

- 2026-06-15 06:00

-

![[브라보 문화 이슈] 전원주와 선우용여가 말하는 노년의 돈ㆍ행복ㆍ우정](https://img.etoday.co.kr/crop/190/135/2344246.jpg)

- [브라보 문화 이슈] 전원주와 선우용여가 말하는 노년의 돈ㆍ행복ㆍ우정

- [브라보 문화 이슈] 시니어와 연결되는 연예·문화 이슈를, ‘브라보 마이 라이프’의 시선으로 짚어봅니다. 왜 떴을까? 지난 2일, 배우 전원주의 유튜브 채널 ‘전원주_전원주인공’에 게재된 ‘선우용여에게 5성급 호텔 뷔페 대접한 전원주’ 영상은 공개 일주일 만에 조회수 100만 회를 넘겼다. 영상에는 노년의 돈과 행복, 그리고 우정에 대한 이야

- 2026-06-10 15:00

-

- “어머니를 떠올리며 치매공공신탁 설계했죠”

- [먼슬리이슈] 치매안심재산관리서비스 정순희 국민연금 재산관리지원추진단장 인터뷰 “어머니를 생각하면서 ‘어떻게 하면 좋을까’ 고민하며 설계했습니다.” 5월 어느 날, 전북 전주 본사에 있는 국민연금공단 사무실에서 만난 정순희 국민연금 재산관리지원추진단장은 ‘치매안심재산관리서비스(이하 치매공공신탁)’를 설명하며 80대 어머니를 떠올렸다. 경증

- 2026-06-09 06:00

-

- “퇴직연금 장기 투자 확산 시 실적·배당 좋은 기업 선호 커질 것”

- 퇴직연금 500조 시대, 예금에서 ETF·TDF로 이동 미국 401(k)·호주 슈퍼애뉴에이션, 대형주·배당주 중심 투자문화 정착 퇴직연금 투자문화 확산 시 배당 확대 기업에 유리한 환경 조성 국내 퇴직연금이 예금 중심에서 투자 중심으로 이동하면서 대형 우량주와 주주환원 기업이 수혜를 볼 수 있다는 전망이 나왔다. 수혜를 볼 수 있다는 전망이 나왔

- 2026-06-05 10:47

-

- 은퇴 후 어디서 살까? “집보다 생활권을 봐야”

- 은퇴 고령자의 주거 정책이 단순한 주택 공급을 넘어 의료, 돌봄, 생활서비스가 연결된 생활권 설계로 확장돼야 한다는 제언이 나왔다. 살던 집을 계속 유지하는 것만이 아니라, 사회적 관계와 일상생활이 이어질 수 있는 주거·도시 환경을 만드는 것이 초고령사회 주거 정책의 핵심이라는 것이다. 한국노년학회는 지난달 29일 세종대학교 컨벤션센터에서 열린 2

- 2026-06-01 12:00

-

- ‘홍길동’ 아닌 ‘홍길동(단체)’로 표시, 사기 악용 ‘삼행시 통장’ 차단

- 금감원, 소비자경보 '주의' 발령…계좌명 확인해야 은행권, 6월부터 계좌명 뒤 ‘(단체)’ 표기 의무화 개인 이름처럼 보이는 계좌가 사실은 단체 계좌일 수 있어 금융소비자의 주의가 요구된다. 특히 전세보증금을 송금하는 과정에서 이러한 계좌가 전세사기에 악용된 사례가 확인되면서 금융당국이 소비자경보를 발령했다. 30일 금융감독원에 따르면 ‘삼행

- 2026-05-30 06:46

-

- 가족 간 집 거래, 이렇게 하면 세금 줄일 수 있다

- 세법에서는 6촌 이내 혈족, 4촌 이내 인척, 배우자 관계가 있는 자들을 특수관계자라 한다. 이러한 특수관계자 간 거래에서 시가보다 낮은 가격으로 자산을 취득하면, 그 차액을 ‘증여’로 간주한다. 즉 싸게 산 만큼 증여세를 낼 수 있다는 뜻이다. 그뿐 아니라 거래 당사자인 양도자에게는 양도소득세가, 양수자에게는 취득세가 각각 과세된다. 같은 거래가

- 2026-05-26 06:00

-

- 시니어가 꼭 알아야 할 ‘매매가격’과 ‘공시가격’ 차이

- 부동산 이야기를 할 때 가장 자주 등장하는 단어 가운데 하나가 바로 ‘매매가격’과 ‘공시가격’이다. 집값이 올랐다는 뉴스를 볼 때도, 재산세나 건강보험료 이야기가 나올 때도 빠지지 않고 등장하는 용어다. 하지만 실제로는 두 가격의 차이를 헷갈리는 경우가 적지 않다. 특히 은퇴 이후 재산세, 건강보험료, 상속·증여 등을 고민하는 시니어라면 두 개념을

- 2026-05-24 07:00

-

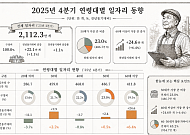

- 60대 이상 일자리 가장 많이 늘어, 보건·사회복지 93만개 육박

- 60대 이상 일자리 증가폭 최대…보건·사회복지 분야 견인 50·60대 일자리 비중 42.5%…고령층 고용 확대 뚜렷 60대 이상 일자리가 전 연령대 가운데 가장 큰 증가폭을 보였다. 50·60대 일자리가 전체에서 차지하는 비중도 점차 커지고 있다. 20일 국가데이터처가 발표한 ‘2025년 4분기(11월 기준) 임금근로 일자리동향’에 따르면 지

- 2026-05-20 10:21

2026.07.21

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)