-

- 9월부터 달라지는 예금자보호제도

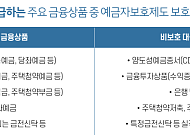

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

-

![[카드뉴스] 9월 시행 ‘예금자보호’, 시니어를 위한 3가지 핵심 팁](https://img.etoday.co.kr/crop/190/135/2210673.jpg)

- [카드뉴스] 9월 시행 ‘예금자보호’, 시니어를 위한 3가지 핵심 팁

- 노후 자산을 지키는 데 있어 가장 중요한 것은 ‘혹시 모를 상황에 대비하는 것’이다. 만약 거래하던 은행이나 금융회사가 문을 닫는다면 내 예금은 어떻게 될까. 이런 경우를 대비해 마련된 장치가 바로 ‘예금자보호제도’다. 오는 9월 1일부터 이 제도의 보호 한도가 기존 5,000만 원에서 1억 원으로 확대되면서, 시니어를 포함한 모든 예금자

- 2025-08-12 12:00

-

![[카드뉴스] 중도 인출해도 괜찮을까? 상황별 연금계좌 인출법](https://img.etoday.co.kr/crop/190/135/2202257.jpg)

- [카드뉴스] 중도 인출해도 괜찮을까? 상황별 연금계좌 인출법

- 연금계좌는 단순히 노후를 대비한 자금 수단으로만 여겨지기 쉽지만, 갑작스럽게 의료비가 필요한 상황에서도 활용할 수 있는 방법이 있다. 특정 조건을 충족하면 고율의 기타 소득세 대신 저율의 연금 소득세만 내고 인출할 수 있어, 예기치 못한 병원비 지출에 대비한 ‘비상금 계좌’로도 활용 가능하다. 연금계좌를 의료비에 현명하게 활용하는 방법을 카드

- 2025-07-24 08:00

-

- 병원비 급할 때 연금계좌 활용 법

- 평소 계획 세우기에 철저한 손 씨는 목적자금별로 맞춤형 금융상품에 가입해뒀다고 자부한다. 손 씨는 세제 혜택이 많은 연금계좌를 중심으로 노후 준비를 하고 있다. 연금계좌는 절세 혜택이 많지만 특별한 사유에 해당하지 않을 경우 연금 개시 전 중도에 인출하면 고율의 세금이 부과된다. 손 씨는 갑작스럽게 고액의 의료비가 발생할 경우 연금계좌를 활용할 수 있는 방

- 2025-07-21 08:00

-

- 공적연금 소득 국민건강보험에 반영 확인해야

- 박 씨는 퇴직 후 국민연금과 현재 보유 중인 금융자산을 중심으로 노후생활을 계획하고 있다. 배우자 역시 오랫동안 직장 생활을 해 별도로 공적연금을 수령할 수 있다. 박 씨 부부는 국민연금 등 공적연금을 수령할 때 부담해야 하는 세금과 국민건강보험료에 미치는 영향에 대해 자문을 받기 위해 상담을 신청해왔다. 공적연금은 어떤 연금을 말하나요? 국

- 2025-06-20 08:00

-

- 연금 많이 받는 노하우? 비법은 있다!

- 연금 예찬론자인 장 씨는 소위 3층 연금이라고 하는 국민연금과 퇴직연금, 개인연금을 꾸준히 적립해왔다. 퇴직을 앞둔 장 씨는 본인이 가입한 연금의 혜택을 최대한 누리려면 알아둬야 할 사항을 최종 점검하기 위해 상담을 신청해왔다. 국민연금 더 많이 받기 국민연금은 가입 기간과 가입 기간의 소득, 소득대체율에 의해 결정된다. 국민연금을 더 많이

- 2025-05-06 08:38

-

- “사망보험금 생전에 연금으로 활용” 사망보험금 유동화 아시나요?

- 은퇴 예정자 배 씨는 최근 은퇴 관련 강좌에서 본인과 배우자의 필요 노후자금과 준비자금을 계산해본 후 지금까지 준비한 국민연금과 퇴직연금, 개인적으로 준비한 연금과 금융자산으로는 원하는 노후생활을 하기에 부족하다는 것을 알고 고민에 빠졌다. 그러던 중 언론에서 가입 중인 종신보험을 살아생전에 연금으로 쓰고 일부 사망보험금은 자녀들에게 상속할 수 있다는 내용

- 2025-04-17 08:30

-

- 노후에 투자하려면 꼭 알아야 할 경제지표 세 가지

- 투자 초보자인 홍 씨는 경제신문과 유튜브 등을 통해 투자 감각을 익히려 노력 중이다. 최근 각종 매체에서 전문가들이 자주 언급하는 경제성장률, 소비자물가지수, 기준금리 등의 개념과 중요성이 궁금해서 상담을 신청해왔다. GDP, 국내총생산 GDP(Gross Domestic Product, 국내총생산)는 한 나라의 모든 경제 주체가 일정 기간

- 2025-03-17 08:08

-

- 노후자산 운용 전략, 국민연금 포트폴리오를 주목하라

- 전 씨는 새해부터 적극적으로 자산운용을 해보기로 마음먹었다. 결심은 했지만 막상 실천에 옮기려고 하니 막막해졌다. 어디선가 국민연금 기금 운용 수익률이 꽤 괜찮다는 이야기를 듣고 국민연금 기금의 포트폴리오를 참조해 투자해보려고 상담을 신청해왔다. 국민연금 기금 운영 현황 2018년 글로벌 금융위기와 2022년 전 세계적 주식 대폭락 시기를 제

- 2025-02-24 08:41

-

- 을사년 정월에 챙겨볼 만한 자산관리 정보는?

- 새로운 것에 관심이 많은 방 씨는 자산관리와 관련해 2025년 새해부터 적용되는 것 중 본인이 챙겨야 할 것이 무엇인지 궁금해 상담을 신청해왔다. 자동차세 연납할인 자동차 소유주라면 누구나 매년 자동차세를 납부해야 한다. 일반적으로 자동차세는 1년에 두 번, 6월과 12월에 납부한다. 하지만 자동차세 연납 제도를 활용하면 일 년에 한 번, 1

- 2025-01-31 08:19

2026.05.31