-

- 월배당 ETF로 노후 월급 만들기

- ‘오늘까지 매수하면 9월 2일 화요일에 분배금을 받을 수 있습니다’. 어제 한 금융사가 보낸 문자메시지다. 무슨 내용인가 싶어 자세히 읽어보니 월배당 ETF(상장지수펀드)를 매수하면 분배금을 준다는 의미였다. 일하지 않아도 이렇게 매달 현금이 들어온다는 문자를 받으면 얼마나 든든할까. 평생 월급쟁이로 살아온 은퇴자라면 누구나 꿈꾸는 일일 것이다. 지난

- 2025-08-29 13:00

-

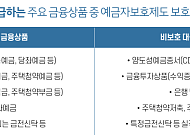

- 9월부터 달라지는 예금자보호제도

- 은 씨는 평소 안정성을 최우선으로 하는 금융자산 운용 철학을 가지고 있다. 현재 대부분의 금융자산을 여러 금융기관에 분산 예치하고 있으며, 대부분 예금자보호가 되는 상품 위주로 관리해왔다. 은 씨는 예금자보호 한도가 2025년 9월 1일부터 현행 5000만 원에서 1억 원으로 상향된다는 소식을 접하고, 자신의 금융자산을 어떻게 재배치하고 더 효율적으로 관리

- 2025-08-27 07:00

-

- 달라진 시니어 주택연금 활용 설명서

- 인구 5명 중 1명이 65세 이상인 초고령사회에 진입하며 기본 수명 100세 시대가 자리 잡은 요즘. 노후 생활의 중요한 화두 중 하나는 바로 ‘안정적인 현금흐름’이다. 특히 소득이 끊긴 시니어 세대에게 매달 들어오는 고정 수입은 삶의 질을 좌우하는 핵심 요소다. 이와 관련해 시니어들 사이에서 꾸준히 주목받는 제도가 바로 ‘주택연금’이다. 주

- 2025-07-29 08:00

-

![[카드뉴스] “부동산 말고…” 시니어 부자가 뽑은 투자 1위는?](https://img.etoday.co.kr/crop/190/135/2176332.jpg)

- [카드뉴스] “부동산 말고…” 시니어 부자가 뽑은 투자 1위는?

- 하나은행 하나금융연구소가 발표한 ‘2025 대한민국 웰스 리포트’에 따르면, 금융자산 10억 원 이상을 보유한 고자산가 884명을 대상으로 한 조사 결과, 시니어 부자들의 투자 성향에 뚜렷한 변화가 나타났다. 과거 부동산과 주식에 집중됐던 자산 운용 전략은 점차 안정성과 유동성을 우선시하는 방향으로 이동하고 있으며, 이에 따라 가장 선호

- 2025-05-23 08:39

-

![[카드뉴스] 은퇴는 처음이라... 돈 굴리는 요즘 짠테크4](https://img.etoday.co.kr/crop/190/135/2159248.jpg)

- [카드뉴스] 은퇴는 처음이라... 돈 굴리는 요즘 짠테크4

- "퇴사는 준비했지만, 은퇴는 아직 감이 안 와요." 서른을 갓 넘긴 직장인 A씨는 노후에 대해 묻자 이렇게 답했다. 막연한 미래라고 생각했던 ‘은퇴’라는 단어가 고물가, 고금리 시대에 접어들면서 점점 현실적인 고민으로 다가오고 있다. 2030세대 사이에서 노후 준비는 더 이상 먼 이야기가 아니다. 투자에 대한 거창한 전략보다는

- 2025-04-11 16:00

-

- 노후자산 운용 전략, 국민연금 포트폴리오를 주목하라

- 전 씨는 새해부터 적극적으로 자산운용을 해보기로 마음먹었다. 결심은 했지만 막상 실천에 옮기려고 하니 막막해졌다. 어디선가 국민연금 기금 운용 수익률이 꽤 괜찮다는 이야기를 듣고 국민연금 기금의 포트폴리오를 참조해 투자해보려고 상담을 신청해왔다. 국민연금 기금 운영 현황 2018년 글로벌 금융위기와 2022년 전 세계적 주식 대폭락 시기를 제

- 2025-02-24 08:41

-

- 투자시장의 대세 ETF를 통한 노후자금 마련 방법

- 필요 은퇴자금을 계산해본 장 씨는 현재 자산의 운용수익률로는 원하는 노후생활을 하기 힘들겠다는 결론에 이르렀다. 예・적금 위주로 운용하고 있는 금융자산의 수익률을 올릴 수 있는 방안을 강구하던 장 씨는 ETF에 대한 기본 개념과 투자 방법을 알기 위해 상담을 신청해왔다. 인덱스펀드와 주식의 장점 결합 ETF(Exchange Traded Fun

- 2024-08-26 07:58

-

![[카드뉴스] 노후 대비 투자 이렇게 하세요](https://img.etoday.co.kr/crop/190/135/2051614.jpg)

- [카드뉴스] 노후 대비 투자 이렇게 하세요

- “베스트셀러 《누가 내 치즈를 옮겼을까?》에서 치즈가 사라지자 한 쥐는 ‘어? 내 치즈, 어디 갔지?’ 하고만 있었고, 한 쥐는 쫄래쫄래 치즈를 찾아갔습니다. 치즈를 찾아간 쥐처럼 하면 됩니다.” 저출산·고령화 시대 자산 투자는 어떻게 하면 좋겠냐는 물음에 대한 김경록 미래에셋자산운용 고문의 답이다. 고령사회에서 초고

- 2024-07-25 08:37

-

- 미래에셋생명 변액펀드, 시장수익률 상회 기염

- 미래에셋생명의 자산군별 대표펀드 수익률은 시장지수 수익률과 비교했을 때 더 돋보인다. 해외주식 유형인 글로벌성장주식형 펀드는 연간수익률(2024년 2월 29일 기준) 46.11%로 같은 기간 MSCI ACWI (23.76%)에 비해 높은 성과를 기록했다.해외주식 뿐 아니라 국내투자에서도 미래에셋생명은 안정적인 수익률을 거두고 있다. 일례로 국내주식 유형

- 2024-03-26 08:00

-

- 인구구조 붕괴 위기, 어디에 투자할까

- 인구구조에 관한 한 낙관론은 없다. 무너지고 있고, 앞으로도 무너질 것이다. 전문가들은 말한다. ‘붕괴’ 할 것이라고. 김경록 미래에셋자산운용 고문은 지금이 우리에게 주어진 일종의 ‘챌린지’라고 말한다. 그리고 이때의 투자법은 달라야 한다고 했다. 가장 확실한 투자법, 1인 1기 영화 ‘첨밀밀’은 많은 사람들에게 애틋한 감성 로맨스물이지만 김경록 고

- 2023-09-18 09:31

2026.07.26

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)