-

- 캄보디아발 보이스피싱 사태 확산…시니어 금융사기 비상

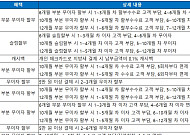

- 최근 캄보디아 현지에서 운영된 대규모 보이스피싱 범죄가 적발되면서 고령층의 금융사기 노출에 비상등이 켜졌다. 특히 대출 승인, 금융감독원 사칭 등의 수법이 여전히 고령층에 발생하고 있어서 각별한 주의가 필요하다. 20일 금감원에 따르면 금감원은 여신거래·비대면 계좌개설 안심차단 서비스 이용을 안내하고 있다. 여신거래 안심차단 서비스는 소비자가

- 2025-10-20 13:24

-

- 9월 재산세 납부 카드 혜택은?

- 7월에 이미 재산세를 냈는데, 9월에 또 고지서가 날아왔다? 재산세는 매년 6월 1일 기준으로 부동산(주택, 건축물 등) 소유자에게 부과되며, 이 중 주택분 재산세가 일정 금액을 초과하면 7월과 9월에 반반씩 납부해야 한다. 주택 외 토지 소유자도 9월 납부 대상이며, 납부 기간은 30일까지다. 재산세 납부 방법 재산세는 현금 외에도 신용

- 2025-09-19 08:02

-

- “일본 현금 왕국은 옛 말” 고령층 90% 비현금 결제 경험

- 일본 고령층을 대상으로 한 ‘수입‧지출’ 인식조사에서 응답자 10명 중 9명이 최근 한 달 내 신용카드나 간편결제 등 비현금 결제를 이용했으며, 70%는 금융자산(부동산 제외) 보유액이 ‘1000만 엔(약 9411만 원) 이상인 것으로 나타났다. 일본 최대 시니어 커뮤니티 취미인클럽(趣味人倶楽部)의 운영사인 오스탄스(オースタンス)社는 지난 12일 회

- 2025-09-16 10:22

-

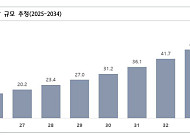

- 유언장에 없는 비트코인…디지털 유산 관리 어떻게 해야 하나

- 스마트폰, 인터넷뿐만 아니라 가상자산까지 일상생활에서 보편화하면서 고령층이 남긴 ‘디지털 유산’ 관리가 사회 현안으로 떠오르고 있다. 1일 이령화 하나금융연구소 수석연구원이 작성한 ‘초고령 사회 진입과 디지털 유산’ 보고서에 따르면 “글로벌 디지털 유산 시장 규모는 작년 기준 130억7000만 달러(약 18조2156억 원)수준이며, 향후 수요가 늘어

- 2025-09-02 08:08

-

- 은퇴의 정석 "돈의 흐름 다시 짜라"

- 한국 사회는 고령화 속도가 빠르다. 65세 이상 인구는 전체 인구의 20%를 넘어섰고 100세 시대라는 말은 이제는 과장이 아니다. 은퇴는 더 이상 여유로운 노년의 출발이 아니라 새로운 경제생활의 시작점으로 인식해야 한다. 지금까지 전통적인 인생 흐름은 삶의 전성기를 찍고 내려오면서 안정적으로 생을 마무리하는 쪽에 초점을 맞췄다. 그러다 보니 실제로 많

- 2025-08-21 07:00

-

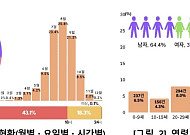

- 해외여행객 증가, 시니어만을 위한 ‘카드 선택’ 전략

- 한국관광공사 데이터랩의 ‘국민 해외관광객’ 자료에 따르면 2024년 하반기부터 2025년 상반기까지 해외여행객 수는 꾸준히 늘었다. 2024년 7월부터 12월까지 누적 해외여행객은 남성 689만 명, 여성 690만 명으로, 전년 동기 대비 각각 12% 이상 증가했다.특히 2024년 10월과 11월에는 남녀 모두 전년 대비 15% 이상 늘어, 코로나

- 2025-08-14 12:00

-

- 고령자 벌쏘임·뱀물림 사고 잦아…"야외활동 주의 필요”

- 여름철에는 60대 이상 고령층이 다른 연령대보다 벌쏘임과 뱀물림 사고를 더 많이 겪는 것으로 나타났다. 31일 질병관리청에 따르면 2020년부터 2024년까지 5년간 응급실손상환자심층조사 자료를 분석한 결과 벌쏘임 사고는 3664건, 뱀물린 사고는 726건 각각 발생했다. 벌쏘임 사고를 연령대별로 보면 60대가 946건(25.8%)으로 가장 많

- 2025-07-31 14:56

-

- 50·60대가 가장 선호하는 카드 조건 ‘실속·적립’

- 50·60대 이상이 카드를 선택할 때 가장 중요하게 여기는 조건은 ‘전월 실적 30만 원 미만’과 ‘적립’인 것으로 나타났다. 23일 토스에 따르면 올해 상반기 카드 트렌드를 분석한 결과 50대와 60대 이상 사용자는 전월 최소 사용 실적이 30만 원 이하인 카드와 적립형 카드를 가장 많이 선택한 것으로 조사됐다. 이 분석은 토스 애플리케이션 내

- 2025-07-23 13:20

-

- 7월은 재산세 납부의 달, 카드 혜택으로 똑똑하게 납부하자

- 해마다 7월이면 재산세 고지서가 빠짐없이 도착한다. 재산세는 매년 6월 1일 기준으로 부동산(주택, 건축물 등) 소유자에게 부과되는 지방세로 과세 대상에 따라 7월과 9월로 나뉘어 고지된다. 주택분 재산세는 1년 치 세금을 절반으로 나누어 7월과 9월에 각각 같은 금액으로 납부하도록 규정되어 있다. 지방자치단체는 납세 대상자에게 고지서를 발부했으며, 1차

- 2025-07-17 07:00

-

- 서울시 '디지털' 품은 중장년 일자리박람회 개최

- 1일 동대문디자인플라자(DDP) 아트홀에서 '서울시 중장년 일자리 박람회 2025'가 열렸다. 올해 3회를 맞은 이번 박람회는 서울시 평생교육국이 주최하고, 서울시50플러스재단과 신용카드사회공헌재단이 공동 주관했다. 이번 박람회는 중장년을 위한 일자리 연결을 넘어 디지털 전환 시대에 발맞춘 새로운 구직 플랫폼으로 재정비해, 1600여 개 일자

- 2025-07-01 16:52

2026.07.22

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)