-

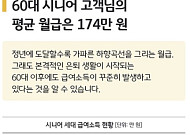

- KB 데이터로 본 시니어 소득 “60대 평균 월급 174만 원”

- KB국민은행을 이용하는 60대 시니어 고객의 평균 월급이 170만 원을 조금 웃도는 것으로 나타났다. 6일 KB국민은행이 발행한 ‘KB골든라이프 데이터로 보는 시니어 A to Z’에 따르면 60대 시니어 고객의 평균 월급은 174만 원으로 집계됐다. 70대는 98만 원, 80대 이상은 42만 원으로 각각 나타났다. 월평균 연금소득을 공적연금

- 2025-12-06 16:48

-

- 예금 금리는 낮고, 주식 투자는 망설여질 때…이건 어때요?

- 요즘 금융 시장 풍경은 묘하다. 기준 금리는 낮아져 예금 금리는 하락했지만 대출 금리는 좀처럼 내려가지 않는다. 이는 부동산 대책에 따른 대출 규제 영향 때문이다. 한편 주식시장은 신고가 경신 소식을 전하지만 은퇴자나 은퇴를 앞둔 상황에서는 조심스럽기만 하다. 리스크가 큰 투자는 부담스럽고, 예ㆍ적금은 이자율이 낮고, 돈 쓸데가 있어 오래 묶어두기도 부담스

- 2025-10-16 17:59

-

![[Trend&Bravo] 은퇴 세대가 연금 말고 찾는 생활비 마련법 5](https://img.etoday.co.kr/crop/190/135/2231681.jpg)

- [Trend&Bravo] 은퇴 세대가 연금 말고 찾는 생활비 마련법 5

- 은퇴 후 생활비는 누구에게나 가장 큰 고민거리다. 국민연금이나 퇴직연금이 기본 버팀목이 되지만, 실제로는 그것만으로는 부족하다는 목소리가 많다. 특히 물가 상승과 장수 리스크가 겹치면서 은퇴 세대는 연금 외에 다른 방법을 찾고 있다. 그렇다면 실제로 그들이 선택한 생활비 마련 방법에는 어떤 것이 있을까. 교보생명 퇴직연금컨설팅센터 설문조사

- 2025-10-01 09:00

-

![[챗GPT 브리핑] 청년, 중년·노년보다 노화 불안 더 크다 外](https://img.etoday.co.kr/crop/190/135/2197758.jpg)

- [챗GPT 브리핑] 청년, 중년·노년보다 노화 불안 더 크다 外

- 바쁜 일상 속 알짜 뉴스만 골랐습니다. 정책·복지·건강·기술까지, 꼭 필요한 시니어 관련 정보를 챗GPT가 정리하고 편집국 기자가 검수해 전해드립니다. ◆청년, 중년·노년보다 노화 불안 더 크다 한양대 고령사회연구원 조사에 따르면 20·30대 청년층이 40·50대 중년, 60대 이상 고령층보다 노화 불안을 더 크게 느끼는 것으로 나타났다. 청년층

- 2025-09-18 14:18

-

- 연금 펀드, ETF 이름 읽는 법

- 남들은 쉽게 쉽게 하는 것 같지만 실은 연금 투자에 어려움을 느끼는 사람이 더 많다. 대부분의 연금 투자자는 예ㆍ적금처럼 만기가 정해진 상품에 가입하고, 만기가 되면 비슷하거나 추천받은 상품을 선택하곤 한다. 매일 주식시세를 들여다볼 여유도 없을뿐더러 빨간 불과 파란 불에 일희일비하고 싶지 않은 마음도 컸을 것이다. 하지만 백세시대에 접어들고 물가 상

- 2025-09-11 08:10

-

- ‘비과세종합저축’ 2025년 말 이전 가입 필수

- 비과세종합저축은 예ㆍ적금, 투자 등으로 얻는 이자와 배당소득에 대해 세금이 비과세되는 절세 계좌다. 일반 금융상품에서 발생하는 금융 소득세 15.4%를 떠올리면 엄청난 혜택이다. 과거에는 생계형 저축과 세금우대종합저축으로 분리되어 있었으나 2015년부터 이를 통합해 비과세종합저축으로 운영하고 있다. 세금 77만 원 → 0원 예를 들어, A 금융

- 2025-09-03 10:54

-

- 은퇴의 정석 "돈의 흐름 다시 짜라"

- 한국 사회는 고령화 속도가 빠르다. 65세 이상 인구는 전체 인구의 20%를 넘어섰고 100세 시대라는 말은 이제는 과장이 아니다. 은퇴는 더 이상 여유로운 노년의 출발이 아니라 새로운 경제생활의 시작점으로 인식해야 한다. 지금까지 전통적인 인생 흐름은 삶의 전성기를 찍고 내려오면서 안정적으로 생을 마무리하는 쪽에 초점을 맞췄다. 그러다 보니 실제로 많

- 2025-08-21 07:00

-

- 시니어 고객 확보 혈안, 금융권 연금 마케팅 강화

- 금융권이 시니어 고객 대상 서비스를 강화하고 있다. 20일 신한금융그룹은 시니어 고객 특화 브랜드인 '신한 SOL(쏠)메이트'를 론칭했다. 은퇴나 경력 전환 등을 앞두고 새로운 인생을 준비하는 고객을 대상으로 금융·비금융 솔루션을 통합 제공하겠다는 포부다. 신한금융 주요 계열사들은 고객 생애주기별 맞춤형 금융·생활 서비스를 차례로 선보일 예정이

- 2025-08-20 09:19

-

- “맨손도 괜찮다” 부동산 선비가 전하는 투자의 시작

- “아무것도 없지만, 땅은 갖고 싶었다.” 부동산 자산운용과 관리를 하는 ‘현장 부동산 전문가’가 맨몸으로 시작해 서울에 아파트를 매입하고 수도권에 토지를 마련하기까지의 여정을 담은 책 ‘부의 씨앗, 부의 싹’이 출간됐다. 기자 출신인 이기원 저자는 20년 넘게 두 발로 전국을 돌아다니며 부동산에 예리한 관심을 가져온 소액 투자가로서, ‘작

- 2025-07-24 14:42

-

- “고령층 고객에게 천천히 안내” 금융권 느린말 서비스 도입 나서

- 금융권에서 시니어 고객이 핵심 고객층으로 자리 잡고 있는 가운데 금융회사들이 고령층을 위한 안내 서비스를 강화해 관심을 끌고 있다. 15일 금융권에 따르면 케이뱅크는 지난달부터 만 65세 이상 고객을 위한 시니어 전용 콜센터를 개설해 운영 중이다. 케이뱅크는 시니어 고객만을 위한 전용 전화번호를 개설하고, 전화 연결 시 느린말 서비스를 제공한다

- 2025-07-15 10:46

2026.07.26

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)