-

- 노후 대비 부동산 투자 전략

- “조물주 위에 건물주 있다”는 우스갯소리가 널리 회자될 만큼, 임대수익이 나오는 부동산 소유는 수많은 현대인의 로망이다. 근로소득이 줄거나 없어지는 은퇴 전후 세대라면 더욱 그렇다. 이미 포화 상태인 창업 시장에 뛰어드느니 월세를 받을 수 있는 부동산에 관심이 쏠린다. 하지만 한창 달아오르던 부동산 시장에 최근 냉각 기류가 급속히 퍼지고 있다. 특히 정부

- 2018-05-11 14:45

-

- ‘저금리 파티’ 막 내려… 금리인상 대비하라

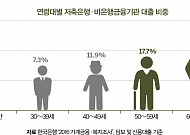

- ‘저금리 파티’가 끝났다. 2008년 글로벌 금융위기 이후 대략 10년간 지속돼온 저금리시대가 저물고 있다. 이미 국내 금융시장에서도 금리 인상의 기운이 꿈틀거리고 있다. 금리 인상은 은퇴 후 예금 이자로 생활하는 이들에게는 다소 숨통을 틔워줄 수 있지만, 빚을 가진 이들에게는 직격탄이 될 수 있다. 당장 은퇴 후 자영업에 뛰어든 ‘베이비부머(1955~19

- 2018-03-15 09:25

-

- ‘규제 포화’ 무술년 주택시장 읽는 키워드

- 무술년(戊戌年) 부동산시장은 한 치 앞을 가늠키 어려운 ‘시계 제로’ 상태에 놓여 있다. 2017년 6월 이후 쏟아진 부동산 대책만 여섯 차례. 2018년 새롭게 적용되는 제도들이 줄줄이 대기 중이라 주택 수요자들의 혼란이 가중되고 있다. 전방위적 규제로 시장이 얼어붙는 가운데, 서울 인기 지역은 ‘안전자산’으로 가치가 상승하는 양극화가 심화할 것으로 예

- 2018-01-02 15:54

-

- ‘安全자산’ 달러의 가치

- 시절이 하 수상하다. 북한이 핵실험을 단행할 때마다 국내 증시가 빠지고 원화 가치가 추락하는 코리아 디스카운트(Korea discount) 경고음이 울린다. 북핵 외에도 미국 금리인상, 중동 불안, 유럽 부채 등 정치·경제 이슈들이 수시로 국내 자산의 가치를 위협한다. 경제·금융 전문가들은 “자산의 일부(10~30%)는 외화(달러)로 가져가라”고 한목소리

- 2017-09-30 16:53

-

- 유로화의 문제, 어떻게 극복할 것인가?

- 최근 유럽경제가 표면상 조용한 것 같다. 브렉시트로 인하여 법석을 떨던 이야기도 잊혀 가고 프랑스마저 플렉시트 이야기가 나오고 있는 상황에서 유럽의 경제위기 대한 근본적인 원인을 검토해 보고 그 대안을 한 번 찾아본다. 유럽의 경제문제는 어디에서 비롯되었으며 왜 영국은 브렉시트라는 결정을 내려놓고 있는가? 과연 영국은 시대를 앞서가고 있는가? 아니면 후퇴하

- 2017-02-27 13:02

-

- 부동산 앞으로 어떻게 흘러갈까 '주택시장을 읽는 눈'

- 집값이 오를까? 내릴까? 많은 사람들이 궁금해한다. 전문가들이 주택시장을 전망할 때는 어떤 재료와 근거로 이야기하는 것일까? 주택시장은 주택 공급 물량, 금리, 산업경기, 부동산 정책에 따라 변한다. 이 네 가지는 주택시장에 큰 영향을 주는 요소들이다. 여기에 수요자의 심리까지 더해져 주택시장의 모습과 흐름이 완성된다. 주택 수요와 공급 물량 어떤 기

- 2017-02-01 16:36

-

- 주식장시

- 주식을 사고팔고 있습니다. 주식투자가 위험한지를 잘 알면서도 어쩔 수 없이 하고 있습니다. 은행이자가 형편없이 낮아졌기 때문입니다. 얼마간의 퇴직금을 은행에 예금하고 그 이자로 생활비를 충당하던 노인들의 한숨이 깊어가고 있습니다. 노년의 삶에서 건강과 경제가 행복을 좌우한다고 해도 과언이 아닙니다. 내 주위의 노인 분들도 자기 돈을 지키기 위해서 또는 자기

- 2016-09-26 08:42

-

- 글로벌 스탠더드는 없다.

- 오늘날 글로벌 스탠더드는 많이 있다. 그러나 그것이 절대적인 스탠더드(표준)라고 무조건 믿지 말아야 한다. 즉 병원에 가면 의사가 처방을 환자에 따라 달리 처방을 하는 것처럼 정확하게 그 나라의 경제상황을 알고 그에 맞는 처방을 내려 경제를 살려야지 세계적인 IMF의 표준이라는 것이 우리나라 경제 현실에 꼭 어울리는 것이 아닐 수도 있음을 항시 생각하라는

- 2016-06-29 11:02

-

- 시나브로 오르는 금리…장기채권 손대면 원금손실 위험

- 글로벌 경제 상황이 올 들어 어떻게 전개될지 한 치 앞도 보기 힘든 지금, 투자자들의 고민도 한층 깊어지고 있다. 미국 금융전문매체 마켓워치는 최근 장기 미국 국채와 장기 물가연동채권(TIPS), 산업용 원자재, 신흥시장 채권 등 네 가지 자산에 대한 투자를 피하라고 제언했다. 미국의 10년물 국채 금리는 최근 2.7%대에서 움직이고 있다. 이는 사

- 2014-04-02 11:08

-

- [지금이 매수 타이밍?] 정책 수혜·경기회복 전망 호재로

- 올해 주택거래가 증가할 것이라고 예상하는 전문가들이 많다. 다만 집값 상승폭은 제한적이라는 게 대체적인 의견이다. 시장에서 예상하는 집값 상승의 근거는 규제완화와 실물경기 회복에 바탕을 두고 있다. 취득세 영구인하, 양도세 중과 폐지 등 세금폭탄의 뇌관이 제거됐고 수직증축 리모델링도 허용됐다. 분양가 상한제를 제외한 '대못 규제'가 뽑히면서 좀처럼 침

- 2014-01-16 11:05

2026.07.25

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)