-

- 슈퍼리치, ‘예금’으로 몰렸다… 달러에 집중

- 신종코로나바이러스감염증(코로나19) 사태로 경기 불확실성이 높아지자 고액자산가들의 투자심리가 은행 예·적금 등 현금을 보유하려는 방향으로 쏠리고 있다. 은행권에 따르면 지난달 말 기준 4대 시중은행(신한·국민·우리·하나은행)의 10억 원 이상 고액자산가 수는 전년 대비 7~20% 증가했다. 이들이 맡긴 돈도 9~15% 늘어난 것으로 전해졌다. 4대

- 2020-05-28 11:06

-

- 하나금투 "은행권 라임펀드 손실 1000억~2700억 추정"

- 라임자산운용 사태로 인한 은행권의 배상손실이 1000억~2700억 원에 달할 것이라는 전망이 나왔다. 18일 최정욱 하나금융투자 연구원은 “파생결합펀드(DLF) 사태에 이어 은행권 펀드 관련 불완전판매와 배상 규모 확대 가능성에 대한 불확실성이 가중되고 있다”며 “라임펀드 관련 은행 예상 손실액은 가정에 따라 차이가 크게 발생하는데, 은행 전체적으로

- 2020-02-18 10:40

-

- 은행권, '신종 코로나' 피해 금융지원 동참 행렬

- 최근 ‘우한 폐렴’(신종 코로나 바이러스 감염병) 확산으로 해외여행 수요가 감소하고 한국을 찾는 중국인관광객도 줄면서 관련 업종 기업들의 피해가 불가피해졌다. 우한 폐렴 확산의 직격탄을 맞은 업종은 여행, 숙박, 음식점 등으로 해당 기업들은 매출 감소가 불가피한 상황이다. 이런 상황에서 신한·KB국민·KEB하나·우리은행 등 국내 시중은행이 우한 폐렴

- 2020-02-03 14:21

-

- 한겨울 녹이는 뜨거운 예금 열풍

- 2018년 주식 등 금융상품에 투자한 이들 중 요즘 밤잠 못 이루는 사람이 많다. 코스피지수가 한때 연 고점 대비 20% 넘게 추락하는 등 격렬하게 요동치면서 주식이나 펀드 등 금융상품 투자자들의 손실이 크게 늘었다. 미국이나 중국 등 글로벌 시장도 피난처가 되지 못했다. 금융 전문가들은 2019년 금융시장도 변동성이 클 것으로 내다본다.

- 2019-01-11 09:15

-

- 예·적금, 보험 해지 급증… 급전 SOS 체크 포인트

- 경기불황 예고 지표로 꼽히는 예·적금 및 보험 해약이 급증하고 있다. 경기악화로 서민들의 삶이 팍팍해지면서 금융상품으로 급전을 융통하려는 SOS가 늘고 있는 것이다. 그러나 섣부른 보험해지나 카드론 등은 더 큰 손실을 부를 수 있어 유의해야 한다. # 50대 주부 정희주(가명) 씨는 최근 가계 적자가 눈덩이처럼 불어나면서 걱정이 많아졌다. 지난달

- 2018-11-05 14:30

-

- ‘저금리 파티’ 막 내려… 금리인상 대비하라

- ‘저금리 파티’가 끝났다. 2008년 글로벌 금융위기 이후 대략 10년간 지속돼온 저금리시대가 저물고 있다. 이미 국내 금융시장에서도 금리 인상의 기운이 꿈틀거리고 있다. 금리 인상은 은퇴 후 예금 이자로 생활하는 이들에게는 다소 숨통을 틔워줄 수 있지만, 빚을 가진 이들에게는 직격탄이 될 수 있다. 당장 은퇴 후 자영업에 뛰어든 ‘베이비부머(1955~19

- 2018-03-15 09:25

-

- 상속과 치매 걱정에 주목받는 유언대용신탁

- 시니어에게 재산은 돈 이상의 의미를 지닌다. 평생 노력해왔음을 증명하는 징표이자 보상이기도 하다. 그래서 내 재산이 거동이 불편해졌을 때, 더 나아가 사망한 후에도 제대로 쓰이길 원하는 것은 당연하다. 하지만 아이러니하게도 이것은 돈을 모으는 일만큼이나 쉽지 않은 과제다. 재산 운용 능력을 잃으면, 나를 위해 쓰이지 않을 수도 있고 자녀 혹은 사위, 며느리

- 2018-02-12 13:07

-

- 내 집으로 노후생활비 마련하기

- 서울시 서대문구에 사는 민모(63) 씨는 6억 원대 아파트를 담보로 주택연금 가입을 고민하고 있다. 그는 “은퇴하고 보니 겨우 집 한 채가 노후 재산 전부인데, 당장 처분하기도 마땅치 않다”며 “집을 작은 곳으로 옮기는 것도 방법이겠지만, 정든 내 집에서 평생토록 살면서 연금을 받는 주택연금 가입이 낫겠다는 생각”이라고 말했다. 장수는 축복이지만, 무전

- 2018-02-09 10:49

-

![[LA에서 만난 사람] 민 김 오픈뱅크 행장, 미주 한인 은행가의 대모](https://img.etoday.co.kr/crop/190/135/1132068.jpg)

- [LA에서 만난 사람] 민 김 오픈뱅크 행장, 미주 한인 은행가의 대모

- 2014년, 금융권의 유리천장을 깨고 최초의 여성 행장이 탄생해 한국에서 연일 화제가 된 적이 있다. 그때 다소 의아해했던 기억이 난다. 미주 한인 사회에서는 이미 2006년에 첫 여성 행장을 탄생시켰을 뿐 아니라 당시 3명의 여성 행장이 활동하고 있었기 때문이다.민 김(58·한국명 김민정) 오픈뱅크 행장. 그녀는 미주 한인 은행가의 대모로 통한다. ‘1호

- 2017-10-04 07:02

-

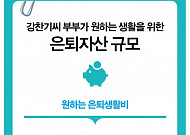

- 정년퇴직 앞두고 있는 부부에게 필요한 은퇴자산

- 6개월 뒤면 강찬기(59세, 남)씨는 정년퇴직을 한다. 회사의 배려 덕에 퇴직 준비를 어느 정도 마친 강씨이지만 아직 풀지 못한 미해결 과제 때문에 고민 중이다. 그의 고민거리는 다름 아닌 집안의 가계부다. 대부분의 남자 직장인들이 그렇듯이 강씨 역시 생활비가 어떻게 쓰여지는지에 대해서는 관심을 갖지 못했다. 하지만 정년퇴직이 다가오자 주 수입원이 중단된

- 2017-08-03 08:50

2026.06.27

![[건강앱 첫걸음 ④] 손목과 손가락 위의 작은 건강 센서](https://img.etoday.co.kr/crop/360/203/2338782.jpg)