-

- 日 중장년 “허리띠 졸라매도, 날 위한 소비 포기 못해”

- 일본 50대 이상 시니어층의 소비 인식이 지난 1년 사이 뚜렷하게 바뀐 것으로 나타났다. 전반적으로 지출에는 신중해졌지만, 건강과 여가처럼 삶의 질과 직결된 영역에 대한 관심과 소비 의지는 여전히 유지되고 있었다. 시니어 전문 마케팅 플랫폼 코스모랩을 운영하는 코스모헬스가 5일 발표한 ‘시니어의 소비에 대한 의식 조사’에 따르면, 최근 1년간 소비에

- 2026-01-05 10:33

-

- 노인 단독가구, 소득인정액 월 247만원 이하면 기초연금 받는다

- 올해 노인 단독가구의 소득인정액이 월 247만 원이면 기초연금을 받는다. 보건복지부는 올해 기초연금 선정기준액을 단독가구는 월 247만 원, 부부가구 월 395만2000원으로 결정한다고 1일 밝혔다. 노인 가구별 월 소득인정액이 해당 선정기준액 이하면 기초연금을 받을 수 있다. 선정기준액이란 65세 이상 노인 중 기초연금 수급자가 70% 수준이

- 2026-01-01 23:19

-

- 새해 계획 세우기 '벽돌책 깨기'

- 글 공도윤 편집국장 doyoon.gong@etoday.co.kr 2026년 새 책상달력이 놓였습니다. 다이어리도 생겼습니다. 작심삼일이면 어떻습니까. 1년의 계획을 세우는 시기가 되었습니다. 계획을 세우는 행위는 자기 성장의 동기를 부여하며, 삶을 더 의식적으로 살아가도록 도와줍니다. 어떤 계획을 세울까 고민하다 집에 꽂혀있는 ‘벽돌책’

- 2026-01-01 06:00

-

![[카드뉴스] 달라지는 국민연금, 시니어에게 무엇이 바뀌나](https://img.etoday.co.kr/crop/190/135/2271859.jpg)

- [카드뉴스] 달라지는 국민연금, 시니어에게 무엇이 바뀌나

- 연금개혁 추진에 따라 국민연금 제도가 2026년부터 단계적으로 달라진다. 이번 개편은 단순한 보험료나 지급액 조정을 넘어 고령층의 근로 환경과 은퇴 이후 소득 구조를 함께 반영했다는 점에서 의미가 있다. 특히 연금을 받으면서 일하는 시니어에 대한 감액 기준이 완화되고, 소득이 낮은 지역가입자에 대한 지원이 확대되는 등 제도 전반에 변화가 예

- 2025-12-26 09:00

-

- 2026년 혜택 총정리, 국민연금 개편, 감액 완화·보험료 지원·연금액 인상

- 연금개혁 시행으로 2026년부터 국민연금 제도가 단계적으로 달라진다. 일하는 어르신의 연금 감액 기준이 완화되고, 저소득 지역가입자에 대한 보험료 지원이 확대된다. 보험료율과 소득대체율도 조정되면서 시니어의 노후 소득 구조 전반에 변화가 예상된다. 국민연금은 소득이 있을 때 보험료를 납부하고 은퇴 후 매달 연금을 받는 대표적인 공적연금 제도다.

- 2025-12-19 06:00

-

![[2025 한일시니어포럼] 한·일 ‘정년·치매’ 과제부터 ‘정책 공조’ 제언까지 해법 논의](https://img.etoday.co.kr/crop/190/135/2267442.jpg)

- [2025 한일시니어포럼] 한·일 ‘정년·치매’ 과제부터 ‘정책 공조’ 제언까지 해법 논의

- 이투데이·이투데이피엔씨 11일 ‘2025 한일 시니어 포럼’ 개최 주형환 저고위 부위원장·마에다 상석연구원, 정년·치매 과제에 공감대 주 부위원장, 한국과 일본 ‘에이지-테크’ 공동 성장 모델 제언하기도 “정년 연장에 대한 기업의 저항, 일본은 어떻게 극복했나요?” 청중 질문 이어져 한국과 일본이 급속한 고령화라는 동일한 구조적 위기 속에서 정

- 2025-12-12 10:49

-

![[2025 한일시니어포럼] 주형환 부위원장 “3초(超) 위기 맞은 한·일 초고령사회 해법 공동 모색”](https://img.etoday.co.kr/crop/190/135/2266877.jpg)

- [2025 한일시니어포럼] 주형환 부위원장 “3초(超) 위기 맞은 한·일 초고령사회 해법 공동 모색”

- 주형환 저출산고령사회위원회 부위원장은 11일 “한국, 일본 두 나라가 공유하는 인구 구조를 위기에서 기회로 전환할 마지막 골든타임”이라고 말했다. 이날 서울 삼성동 웨스틴 서울 파르나스에서 열린 ‘2025 한일 시니어 포럼’에서 기조연설자로 나서 “한국은 일본보다 더 빠르게 초고령사회에 진입한 국가”라며 이 같이 밝혔다. 한국과 일본이 동시에 초저출생·초

- 2025-12-11 10:51

-

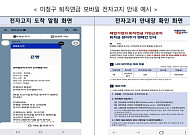

- 근로자 7만5000명이 잊은 퇴직연금 1309억, 확인할 방법은?

- 금감원, 연말까지 ‘미청구 퇴직연금 찾아주기 캠페인’ 실시 금융결제원 ‘어카운트인포’ 홈페이지·모바일앱 확인 가능 각 금융사, 퇴직연금 미청구 근로자에게 등기 우편 발송 예정 근로자 7만5000여 명이 퇴직연금 적립금 1300억여 원을 찾아가지 않은 것으로 나타났다. 퇴직연금은 회사에 다니는 동안 조금씩 쌓이는 노후자산의 성격이 있는 만큼 미수령

- 2025-12-04 10:38

-

- IMF, "韓 고령층 건강 좋지만 '일하기 어려운 구조' 여전"

- 한국 고령층이 과거보다 더 오래, 더 건강하게 일할 수 있는 조건을 갖추고 있지만 구조적 한계가 여전히 존재한다는 국제통화기금(IMF)의 분석이 나왔다. 지난 25일 국제통화기금(IMF)은 '한국 특별 보고서(SELECTED ISSUES)'인 '한국의 건강한 고령화와 노동시장 참여(Healthy Aging and Labor Market Participati

- 2025-11-26 15:44

-

- 국민연금 받으면서 일하면 연금 깎인다? 안 깎인다?

- 국민연금을 받기 시작했는데도 계속 일하면 연금이 줄어든다는 말은 사실일까? 은퇴 후 재취업에 성공해 비록 적지만 소중한 월급을 받고 있는 H 씨는 내년부터 국민연금을 받을 수 있는 나이가 된다. 괜히 일을 시작해서 연금이 깎일까 걱정이다. 하지만 국민연금은 소득이 있다고 해서 모두 감액되지는 않는다. 막연한 불안감보다는 연금이 깎이는 기준을 정확히 이해하는

- 2025-11-21 06:00

2026.07.29

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)