-

![[숫자로 본 고령화] ②노년부양비, 2046년에 ‘청년 1명당 노인 1명’ 부담 현실화](https://img.etoday.co.kr/crop/190/135/2320201.jpg)

- [숫자로 본 고령화] ②노년부양비, 2046년에 ‘청년 1명당 노인 1명’ 부담 현실화

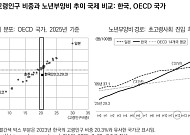

- 노년부양비, 생산연령인구 100명당 65세 이상 인구 의미 2050년에 17개 시·도 중 4곳 ‘청년 1명당 노인 1명’ 부담 2050년 기준 세종시 제외 서울 노인부양비 가장 낮아 초고령사회로 진입하면서 지역별 고령화 격차에 대한 관심도 커지고 있다. 고령화 관련 지표는 각 지역의 초고령사회 현주소를 가늠할 수 있는 중요한 기준을 제시한다.

- 2026-04-10 15:01

-

- 고령화로 재정 부담 커지는 한국, 2070년 ‘1명이 노인 1명 부양’

- 한국의 고령화 속도가 세계에서 가장 빠르게 진행되는 가운데, 2070년대에는 근로연령 1명이 노인 1명을 부양해야 하는 구조가 될 가능성이 제기됐다. 이로 인해 국가재정에 대한 우려도 높아지고 있다. 국회미래연구원이 8일 발표한 '인구구조 변화에 따른 국가재정 영향과 대응전략' 보고서에 따르면 한국의 고령화율은 2050년 40%를 넘어서 일본(37%)

- 2026-01-10 08:00

-

![[2025 한일시니어포럼] 주형환 부위원장 “3초(超) 위기 맞은 한·일 초고령사회 해법 공동 모색”](https://img.etoday.co.kr/crop/190/135/2266877.jpg)

- [2025 한일시니어포럼] 주형환 부위원장 “3초(超) 위기 맞은 한·일 초고령사회 해법 공동 모색”

- 주형환 저출산고령사회위원회 부위원장은 11일 “한국, 일본 두 나라가 공유하는 인구 구조를 위기에서 기회로 전환할 마지막 골든타임”이라고 말했다. 이날 서울 삼성동 웨스틴 서울 파르나스에서 열린 ‘2025 한일 시니어 포럼’에서 기조연설자로 나서 “한국은 일본보다 더 빠르게 초고령사회에 진입한 국가”라며 이 같이 밝혔다. 한국과 일본이 동시에 초저출생·초

- 2025-12-11 10:51

-

- IMF, "韓 고령층 건강 좋지만 '일하기 어려운 구조' 여전"

- 한국 고령층이 과거보다 더 오래, 더 건강하게 일할 수 있는 조건을 갖추고 있지만 구조적 한계가 여전히 존재한다는 국제통화기금(IMF)의 분석이 나왔다. 지난 25일 국제통화기금(IMF)은 '한국 특별 보고서(SELECTED ISSUES)'인 '한국의 건강한 고령화와 노동시장 참여(Healthy Aging and Labor Market Participati

- 2025-11-26 15:44

-

- “‘초고령사회 진입’ 韓, 사회복지지출 증가…재정 부담 가중 전망”

- 우리나라가 초고령사회(65세 이상 인구 20% 이상)에 공식 진입하면서 사회복지지출이 빠르게 늘고 있다. 고령화 속도가 빠르게 진행되는 만큼 앞으로 재정 부담도 커질 것이란 분석이 나왔다. 이영숙 한국보건사회연구원 재정통계연구실 연구위원은 23일 발간된 보건복지포럼 10월호에서 “한국의 사회복지지출(SOCX)은 2010년 명목 GDP 대비 7.4%

- 2025-10-23 22:48

-

- 기획재정부, 노인연령 ‘65세’ 상향 추진

- 19일 기획재정부 산하 중장기전략위원회는 노인연령 상향 등을 골자로 하는 ‘미래세대 비전 및 중장기 전략’ 보고서를 발표했다. 이번 보고서는 초고령사회로의 진입을 목전에 둔 대한민국의 인구구조 변화를 반영하여, 향후 고령층 지원 강화와 노인연령 상향 등 중장기적 과제를 제시한 것이 특징이다. 우리나라는 고령사회에서 초고령사회로의 전환 속도가 7년에 불과해

- 2025-02-20 13:06

-

- IMF “韓 정부 부채 50년 뒤 GDP 2배…연금 개혁 필요” 경고

- 국제통화기금(IMF)이 한국의 저출산·고령화 여파로 50년 뒤엔 정부 부채가 국내총생산(GDP)의 2배가 넘을 것이라고 내다봤다. 이와 함께 연금 개혁 필요성을 강조했다. ‘피크 코리아’ 현실화 우려 IMF는 지난달 발표한 ‘2023 한국 연례 협의 보고서’에서 “고령화가 한국의 공공 부채(public debt)에 미치는 영향이 크다”며 “2

- 2023-12-05 08:37

-

- 65세 노인 연령 기준 높아지나… 70대까지 거론

- 저출산·고령화가 급격한 속도로 진행되고 있는 가운데, 정부가 만 65세 이상인 노인 연령 기준을 재검토하기로 했다. 100세 시대에 노인의 기대수명이 늘어남에 따라 국민연금 재정 고갈 등의 문제가 불거져 대책 마련에 나선 것이다. 1981년 노인복지법 제정 이후 40여 년 만에 노인 연령 기준이 바뀌게 될지 귀추가 주목된다. 정부, 노인 연령

- 2023-04-06 10:37

-

- 고령자 900만 명 넘었다… 초고령사회로 과속 진입

- 올해 우리나라의 65세 이상 고령인구는 901만 8000명으로 처음으로 900만 명을 넘어섰다. 더불어 고령인구는 전체 인구(5162만 8000명)의 17.5%를 차지하는 것으로 집계됐다. 29일 통계청이 발표한 ‘2022년 고령자 통계’에는 이 같은 조사 결과가 담겼으며, 고령인구 비중이 계속 증가해 2025년에는 20.6%로 초고령사회로 진입할

- 2022-09-30 17:05

-

- 2070년 한국인 절반은 노인, 노년부양비 세계 최고 전망

- 저출산·고령화 속도에 따라 50년 뒤 한국인 2명 중 1명은 고령일 것으로 예상됐다. 통계청이 발표한 ‘세계와 한국의 인구 현황 및 전망’에 따르면 한국 인구 중 65세 이상의 비중이 올해 17.5%에서 차후 2070년 46.4%까지 늘어날 것으로 보인다. 동일 시점 세계 고령인구 구성비는 20.1%로 5명 중 한 명 꼴이다. 예상 중위연령

- 2022-09-06 14:35

이투데이

-

- 4050 '공적연금'으로 노후 준비하지만…"국민연금 소득대체율 22% 불과"

- 보험개발원, 초고령사회 대응 위한 'KIDI 은퇴시장 리포트' 발간 보험개발원이 고령화·은퇴 관련 통계를 한데 묶은 ‘2025 KIDI 은퇴시장 리포트’를 발간했다고 7일 밝혔다. 해당 리포트는 보험사 상품 개발과 마케팅 정책 방향 수립에 활용될 수 있도록 보험통계와 은퇴시장 설문조사, 국가데이터처·국민연금연구원·OECD 등 외부 통계를 종합 분석했다

- 2026-01-07 12:00

-

- 지난해 고령인구 1000만명↑…국내거주 외국인 200만 첫 돌파

- 2024년 인구주택총조사 결과지난해 고령인구 19.5%…국민 5명 중 1명은 노인3개월 이상 거주 외국인 204만 명…전년比 5.6%↑반지하 26만·옥탑주택 3.4만호…수도권 비중 90%↑ 초고령화가 진행 중인 지난해 우리나라 65세 이상 인구가 1000만 명을 넘어 총인구의 20%에 육박했다. 국민 5명 중 1명은 고령층인 셈이다. 국내에 3개월 이상

- 2025-07-29 12:00

-

![한국 노년부양비 ‘세계 최고’ 목전…저속노화, 선택 아닌 필수 [노화치료 혁명③]](https://img.etoday.co.kr/crop/190/135/2171715.jpg)

- 한국 노년부양비 ‘세계 최고’ 목전…저속노화, 선택 아닌 필수 [노화치료 혁명③]

- 앞으로 50년 내 한국은 생산연령인구(15~64세)보다 고령 인구(65세 이상)의 비율이 높아져 ‘노년부양비’가 세계 최고 수준에 이를 것으로 예상된다. 지속가능한 사회를 구축하기 위해 건강한 노화는 선택이 아닌 필수 과제로 강조된다. 미국, 일본 등 한국보다 인구 고령화를 먼저 경험한 선진국들은 국가적 차원의 노화 연구와 국민 건강을 위한 프로젝트를 추

- 2025-05-13 05:05

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)