-

- 17년 이어진 기초연금 ‘노인 70%’ 기준 개편 ‘이목’

- 2009년 기초노령연금부터 ‘65세 이상 노인 70%’ 틀 유지 2014년 기초연금으로 바뀌면서 선정 기준 그대로 이어가 정부, 기초연금 선정방식 등 개편안 논의 중 기초연금을 받을 수급자를 정하는 ‘노인 70%’ 기준이 17년 만에 개편될지 이목이 쏠리고 있다. 21일 보건복지부에 따르면 65세 이상 노인의 70%가 기초연금을 받을 수 있

- 2026-07-21 14:38

-

- 국민연금 받는 65~70세 어르신 250만 명 돌파

- 국민연금, ‘2026년 3월 기준 국민연금 통계’ 공표 3월 기준 국민연금 수급자 769만1996명 65세~70세 미만 수급자 251만6703명 올해 국민연금기금 수익률, 4월까지 14.18% 국민연금을 받는 65세 이상 고령층이 꾸준히 늘고 있다. 65세~70세 미만 수급자는 처음으로 250만 명을 넘어섰고, 80세 이상 수급자는 지난해 11

- 2026-07-02 14:18

-

- 남편이 먼저 세상을 떠나면 내 연금은?

- A 씨 부부는 국민연금과 개인연금으로 생활하고 있다. 어느 날 남편이 뇌졸중으로 쓰러지자 아내의 걱정은 커졌다. “혹시 남편이 먼저 세상을 떠나면 앞으로 생활비는 어떻게 하지?” 노후를 준비하면서 매달 연금을 얼마나 받을지 계산하는 사람은 많다. 하지만 배우자가 먼저 세상을 떠난 뒤 남은 가족이 어떤 연금을 얼마만큼 받을 수 있는지까지 미리 살펴

- 2026-06-26 08:12

-

![[카드뉴스] "나도 돌려받을까?" 노령연금 환급 총정리](https://img.etoday.co.kr/crop/190/135/2347840.jpg)

- [카드뉴스] "나도 돌려받을까?" 노령연금 환급 총정리

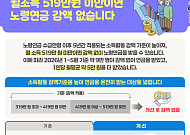

- 노령연금을 받으면서도 일을 계속하는 시니어의 연금 감액 부담이 줄어든다. 일정 소득을 넘으면 노령연금 일부가 깎이는 제도에서 감액이 시작되는 소득 기준이 기존 월 319만 3511원에서 519만 3511원으로 200만 원 상향됐기 때문이다. 그동안 노령연금 수급자가 근로소득이나 사업소득이 있는 경우, 국민연금 전체 가입자의 최근

- 2026-06-19 06:00

-

- 국민연금 받는다면, 급할 때 1000만 원까지 빌릴 수 있다

- 은퇴 후에는 갑작스러운 지출이 생기면 당황스럽다. 예기치 않게 배우자나 본인의 병원비 등 큰돈이 들어가게 될 때는 금융회사 대출 문턱이 높게 느껴지기도 한다. 고금리 대출이나 사적 대출을 이용할 수밖에 없다. 다행히 국민연금을 받고 있다면 도움을 받을 수 있다. 국민연금공단의 ‘노후긴급자금 대부’ 이른바 실버론을 활용할 수 있다. 누가 신청할

- 2026-06-18 13:25

-

- “국민연금 깎일 걱정 덜었다” 노령연금 감액 기준 월 519만 원으로 상향

- 정부가 일하는 고령층의 노후소득 보장을 위해 노령연금 감액 기준을 대폭 완화한다. 앞으로 월 소득이 519만 원을 넘지 않으면 노령연금을 감액 없이 전액 받을 수 있게 된다. 보건복지부는 오는 17일부터 노령연금 소득활동 감액제도 개선안을 시행한다고 16일 밝혔다. 이번 제도 개편은 국민연금 수급 이후에도 경제활동을 이어가는 고령층의 근로 의욕

- 2026-06-16 13:47

-

- 노후소득부터 돌봄까지, 초고령사회 대응체계 강화

- 정은경 복지부 장관, 11일 정책간담회 가져 기초연금 개편·국민연금 감액제도 개선 추진 재택의료·통합돌봄 확대, 치매·장기요양 서비스 고도화 노인일자리 115만 개 제공, 존엄한 임종 지원체계 마련 정은경 보건복지부 장관이 정부 출범 1주년을 맞아 정책 성과와 향후 과제를 제시했다. 핵심은 노후소득 보장 강화와 지역사회 통합돌봄 확대, 장

- 2026-06-14 12:00

-

- 국민연금 받는 어르신 744만 명…60세 미만 20만 명 아래로

- 국민연금공단, ‘2026년 2월 기준 국민연금 통계’ 발표 전체 수급자 764만5394명…60세 이상이 97.4% 차지 60세 미만 수급자 19만8721명…지난해 12월부터 20만명 밑돌아 국민연금을 받는 60세 이상 수급자가 744만 명을 넘어서는 등 증가세를 이어가고 있다. 반면 60세 미만 수급자는 20만 명 아래로 내려가며 감소세를 보

- 2026-06-04 12:00

-

- 일하는데 국민연금 깎일까 걱정이라면, '점검 포인트'

- 연금이 깎일까 봐 일을 망설였다면, 앞으로는 달라진다. 은퇴 후에도 일하려는 사람들에게 국민연금은 늘 민감한 문제였다. 생활비를 보태기 위해 일을 시작했다가 오히려 연금이 줄어들까 걱정하는 경우가 많았기 때문이다. “조금 더 벌려고 일했는데, 연금이 깎이면 무슨 소용이 있나”라는 생각도 들었다. 하지만 앞으로는 이런 부담이 조금 줄어들 전망이다.

- 2026-05-21 06:00

-

- 정년연장, 6.3 지방선거 이후 속도 올리나

- 민주당 정년연장특위, 지난달 노동계·경영계 의견 청취 올해 첫 특위 때 7월 입법안 언급하기도 “2월부터 6개월 더 논의” 지선 선거운동기간 이달 21일부터 다음달 2일까지 정년연장 입법 논의가 6·3 지방선거 이후에야 본격 속도를 낼 전망이다. 선거 국면이 본격화되면서 국회 내 공개 일정 조율이 쉽지 않은 데다, 노동계와 경영계 간 입장 차가

- 2026-05-12 11:10

이투데이

-

- 노동계 "'정년 65세 연장', 소득 공백 최소화 방식으로 추진"⋯경영계 "임금체계 개편 우선"

- 노동계가 법정 정년 65세 연장과 관련해 "별도의 취업규칙 적용 등 차별적 처우는 부적절하며 소득 공백을 최소화하는 방식으로 신속히 입법해야 한다"고 촉구했다. 이에 경영계는 "임금체계 개편이 우선"이라며 신중론을 펼쳤다. 23일 한국노동조합총연맹(한국노총)과 전국민주노동조합총연맹(민주노총)은 국회에서 박홍배·이용우 더불어민주당 의원과 정혜경 진보당

- 2026-06-23 10:00

-

- 국민연금 감액 기준 519만원으로 상향…10만명 연금 더 받는다

- 17일부터 소득 기준 200만원 완화환급 대상 10만명·445억원 규모 국민연금 수급자의 연금액을 깎는 소득 기준이 17일부터 월 319만원에서 519만원으로 높아진다. 이에 따라 약 10만명이 감액 없이 노령연금을 받을 수 있게 될 전망이다. 보건복지부는 노령연금 감액 기준을 완화하는 내용의 개정 국민연금법이 17일부터 시행된다고 16일 밝혔다.

- 2026-06-16 14:00

-

![[정부 주요 일정] 경제·사회부처 주간 일정 (6월 15일 ~ 6월 19일)](https://img.etoday.co.kr/crop/190/135/2276634.jpg)

- [정부 주요 일정] 경제·사회부처 주간 일정 (6월 15일 ~ 6월 19일)

- ◇재정경제부 15일(월) △경제부총리 10:00 국토공간대전환 범정부 추진협의회(서울청사) △2026 경제캠프 참가자 모집 △국가데이터처, 아시아·태평양 지역 범죄통계 담당자 초청 연수 실시 16일(화) △경제부총리 10:00 국무회의(서울청사), 5극3특 성장동력 현장방문(해남, 광주 구미) △경제발전경험공유사업(KSP) 민간사업 제안 공모

- 2026-06-14 08:49

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)