-

- 김성주 이사장, 기금형 퇴직연금 청사진 제시 “수수료는 3분의 1, 수익률은 3배”

- 23일 온라인 기자간담회 가져…기금형 퇴직연금 참여 필요성 강조 “호주 퍼블릭섹터 펀드·영국 네스트(NEST) 참고할 수 있어” “주택투자, 철저히 투자 관점에서 수익률 중심으로 운영할 것” 김성주 국민연금공단 이사장이 기금형 퇴직연금 참여 시 낮은 수수료와 높은 수익률을 거둘 수 있다는 청사진을 제시했다. 김 이사장은 23일 온라인 기자간

- 2026-06-23 14:39

-

- “기금형 퇴직연금 도입해도 시장 영향 제한적, 영국형 점진 전환 가능성”

- “기금형 퇴직연금, 선택가입·중도인출 허용…영국·호주와 달라” “초기에 공공기관 개방형 기금 주도, 이후 본격 경쟁 구조 예상” 기금형 퇴직연금이 도입돼도 기존 퇴직연금 시장에 미치는 영향은 제한적일 것이란 분석이 나왔다. 자동가입이나 강제전환 등 해외 주요국의 기금형 연금제도에서 볼 수 있는 장치가 빠져 있어 시장이 단기간에 재편되기는 어려울 것

- 2026-06-11 10:29

-

![[연금 가이드 ②영국 편] 퇴직연금으로 요람에서 무덤까지 보장 ‘원조’](https://img.etoday.co.kr/crop/190/135/1857307.jpg)

- [연금 가이드 ②영국 편] 퇴직연금으로 요람에서 무덤까지 보장 ‘원조’

- 고령 인구 증가로 퇴직연금 시장 규모가 점점 커지면서 연금 시장 개편 요구가 커지고 있다. 정부는 퇴직연금 제도를 확정급여형(DB), 확정기여형(DC), 개인형 퇴직연금(IRP)으로 나누고, 세액 공제 혜택을 주는 등 퇴직연금 시장을 만들어가고 있다. 하지만 퇴직연금의 약 90%가 원리금 보장 상품에 방치돼 수익률이 연 1% 수준에 그쳐 노후 소

- 2023-03-02 09:14

-

- 유한양행, 코로나19 항체치료제 공동 개발 중

- 유한양행은 지난 5월부터 항체 기반 치료제 전문기업 앱클론과 손잡고 코로나19(신종 코로나바이러스 감염증) 항체치료제 공동 개발을 시작했다고 27일 밝혔다. 앱클론은 지난 2월부터 코로나19 항체치료제 발굴에 착수해 사람의 ACE2단백질과 바이러스의 스파이크 단백질간의 결합을 완전히 차단하는 초기 항체 후보물질 20종을 발굴했고, 최적화 과정을 통해

- 2020-07-27 10:41

-

- 활기찬 노후 세대를 위한 새로운 주거 대안‘스칸디나비아 코하우징’

- 시니어 코하우징(senior co-housing)은 지역사회 안에서 나이 들어서도 잘 사는 데(aging-in-place) 초점을 두고 개발된 시니어 주택 대안 중 하나다. 주민 참여를 기반으로 한 현대 코하우징은 1970년대 덴마크에서 시작돼 스웨덴, 노르웨이, 미국, 캐나다 등으로 전파됐다. 시니어 코하우징은 널찍한 커먼하우스(common house

- 2018-02-13 14:13

-

![[리치머니]조기은퇴 ‘꿈’ 이루려면 적은 돈으로 인생 즐겨라](https://img.etoday.co.kr/crop/190/135/398883.jpg)

- [리치머니]조기은퇴 ‘꿈’ 이루려면 적은 돈으로 인생 즐겨라

- 적은 돈으로 인생을 즐겨라. 미국인들의 조기은퇴 꿈을 이룰 방법은 적게 쓰는 것이라고 마켓워치가 최근 소개했다. 개인재무관리 블로그 ‘미스터머니머스타쉬(Mr. Money Mustache http://www.mrmoneymustache.com/ )’를 운영 중인 블로거는 30세에 조기은퇴해 투자소득으로 생계를 꾸려가고 있다고 밝혔다. 그는 자신

- 2014-01-22 10:58

이투데이

-

![[넥스블록]RWA 토큰화, 규제 기다리지 말고 해외 시장서 먼저 검증해야](https://img.etoday.co.kr/crop/190/135/2354709.jpg)

- [넥스블록]RWA 토큰화, 규제 기다리지 말고 해외 시장서 먼저 검증해야

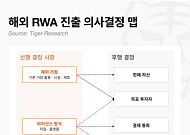

- 타이거리서치, 규제 미비 지역 금융사에 RWA 토큰화 해외 진출 필요성 제기거점·라이선스·자산·투자자·결제·운영 구조 등 6개 요건 사전 점검 강조홍콩·싱가포르·미국 정공법과 온체인 네이티브 전략으로 실전 역량 축적 제언 규제 공백 속 해외 진출 필요성 부상 아시아 웹3 시장 리서치 기업 타이거리서치가 실물자산(RWA) 토큰화 시장 진입을 검토하는 금융

- 2026-07-03 13:58

-

- 와이즈버즈, 미국 DTC 광고 전담팀 신설…국내 제약바이오 진출 지원

- 와이즈버즈는 일반 소비자 대상 의약품 광고인 미국 DTC(Direct-to-Consumer) 광고 전담팀을 신설하고 국내 제약바이오 및 헬스케어 기업을 위한 미국 광고 사업을 본격적으로 전개한다고 18일 밝혔다. DTC 광고는 제약바이오 헬스케어 기업이 일반 소비자를 직접 겨냥해 전문의약품, 의료기기 등 브랜드를 알리는 마케팅 방식이다. 미국은 일반 대

- 2026-06-18 10:48

-

- 서울 동북권 첫 정책금융 창업 둥지…AI 스타트업 키운다

- 사무공간 넘어 기술사업화·해외진출 연계…최대 2년 장기 보육이억원 금융위원장 "좋은 아이디어 있으면 도전할 환경 만들 것" 금융위원회가 신용보증기금과 함께 서울 동북권에 첫 정책금융기관 스타트업 보육공간을 열었다. 초기 창업기업에 사무공간을 제공하는 데 그치지 않고 장기 보육, 기술사업화, 해외 진출까지 연계해 인공지능(AI) 스타트업 지원을 강화한다.

- 2026-05-08 14:00

넥스블록

-

- RWA 토큰화, 규제 기다리지 말고 해외 시장서 먼저 검증해야

- 타이거리서치, 규제 미비 지역 금융사에 RWA 토큰화 해외 진출 필요성 제기거점·라이선스·자산·투자자·결제·운영 구조 등 6개 요건 사전 점검 강조홍콩·싱가포르·미국 정공법과 온체인 네이티브 전략으로 실전 역량 축적 제언 규제 공백 속 해외 진출 필요성 부상 아시아 웹3 시장 리서치 기업 타이거리서치가 실물자산(RWA) 토큰화 시장 진입을 검토하는 금융

- 2026-07-03 13:58

-

- 비댁스, 플룸 네트워크에 원화 연동 스테이블코인 ‘KRW1’ 확장

- 디지털 자산 커스터디(수탁) 기업 비댁스(BDACS)는 실물자산 토큰화(RWA) 특화 블록체인 네트워크인 플룸(Plume)에 국내 최초의 원화 연동 스테이블코인 ‘KRW1’을 확장했다고 3일 밝혔다. 이번 연동을 통해 개발자와 금융기관, 자산 발행사는 플룸 생태계 내에서 원화 기반 결제와 유동성을 확보할 수 있게 됐다. 플룸이 제공하는 규제 준수형 온

- 2026-02-04 09:00