-

- OECD 비교해보니, 한국 노인빈곤율 가장 높고·연금대체율은 평균 이하

- 국민연금연구원, OECD 발간 ‘연금 한눈에(Pensions at a Glance) 2025’ 분석 노인 인구 소득 빈곤율 39.7%, OECD 중 가장 높아 국민연금 소득대체율 33.4%, OECD 평균 43%보다 낮아 우리나라 노인의 소득 빈곤율이 경제협력개발기구(OECD) 회원국 가운데 가장 높은 수준인 반면, 국민연금의 소득대체율은 OEC

- 2026-07-19 07:00

-

- 정부, 국민·기초·퇴직연금 구조개혁 방안 논의

- 연금특위 범부처 지원 TF 2차 회의 개최 다층 노후소득 보장체계 구축 위한 부처별 추진계획 논의 정부가 국민·기초·퇴직·개인연금 등 다층 노후소득보장체계 구축 방안을 논의하기 위해 관계부처 협의에 나섰다. 보건복지부는 24일 서울 여의도 켄싱턴호텔에서 '연금특위 범부처 지원 TF' 2차 회의를 개최했다고 밝혔다. 이날 회의는 현수엽 복지

- 2026-06-24 10:00

-

![[현장에서] “연금은 쌓는 게 아니라 받는 것”](https://img.etoday.co.kr/crop/190/135/2321615.jpg)

- [현장에서] “연금은 쌓는 게 아니라 받는 것”

- 14일 서울 은행회관에서 한국금융연구원과 한국금융학회가 공동 정책심포지엄이 열렸다. 이날 '인구구조 변화와 생애주기별 자산 형성'을 주제로 한 발표에서 강성호 보험연구원 선임연구위원은 초고령사회에 대응한 연금체계 개편 방향과 사적연금의 역할 강화 필요성을 제시했다. 강 선임연구위원은 한국이 이미 초고령사회에 진입했지만, 노인빈곤율이 39.7%에

- 2026-04-14 16:25

-

- 2026년 이렇게 달라진다② 최저임금·실업급여·기초생활보장

- 재정경제부가 발간한 ‘2026년부터 이렇게 달라집니다’에는 국민 생활 전반에 영향을 미치는 제도변화가 분야별로 담겼다. 이 가운데 중장년과 시니어의 소득, 건강, 일자리와 직결되는 내용을 중심으로 정리한다. 앞서 연금과 관련된 세금 변화를 짚은 데 이어, 이번에는 2026년부터 달라지는 보건·복지·고용 정책을 살펴본다. 최저임금 시간당 1만320원으로

- 2026-01-30 07:00

-

- 새해 달라지는 국민연금 주요 내용

- 2025년 3월과 11월에 개정된 국민연금법 내용 중 국민연금 보험료율 인상과 소득대체율 상향, 그리고 소득 활동을 할 경우 국민연금 감액 기준 변경 등이 2026년에 시행된다. 새해부터 바뀌는 국민연금의 주요 내용을 알아보자. 보험료율 인상과 소득대체율 상향 조정 2026년 1월부터 시행되는 ‘국민연금법’의 주요 내용은 보험료율·소득대체율

- 2026-01-08 06:00

-

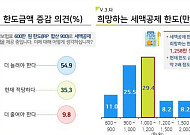

- "연금저축 세액공제 한도, 평균 1258만원까지 높아져야"

- 보험개발원 '2025 KIDI 은퇴시장 리포트' 발간 30~50대 현업종사자 54.9% "세액공제 한도 높아지길 희망" 희망 한도금액 평균 1258만 원…2000만 원 이상 응답도 17.8% 달해 연금저축 세액공제 한도를 현행 600만 원보다 두 배 이상 높아져야 한다는 설문이 나왔다. 7일 보험개발원이 발간한 '2025 KIDI 은퇴시장

- 2026-01-07 12:00

-

![[신년사 2026] 김성주 이사장 "국민·기초·퇴직연금 연금체계 확립 바탕 구조개혁 나서야"](https://img.etoday.co.kr/crop/190/135/2277082.jpg)

- [신년사 2026] 김성주 이사장 "국민·기초·퇴직연금 연금체계 확립 바탕 구조개혁 나서야"

- 김성주 국민연금공단 이사장은 2일 신년사를 통해 "국민·기초·퇴직연금의 다층 연금체계 확립을 통한 구조개혁에도 나서야 한다"고 밝혔다. 김 이사장은 이날 공단 본부 연금홀에서 열린 '2026년 시무식'에서 "군 복무·출산 등 가입기간을 늘려주는 크레딧 확대, 특히 청년들을 위한 생애 첫 연금보험료 지원 등 정부 국정과제의 입법을 적극적으로 추진하고,

- 2026-01-05 11:22

-

- 2026년 혜택 총정리, 국민연금 개편, 감액 완화·보험료 지원·연금액 인상

- 연금개혁 시행으로 2026년부터 국민연금 제도가 단계적으로 달라진다. 일하는 어르신의 연금 감액 기준이 완화되고, 저소득 지역가입자에 대한 보험료 지원이 확대된다. 보험료율과 소득대체율도 조정되면서 시니어의 노후 소득 구조 전반에 변화가 예상된다. 국민연금은 소득이 있을 때 보험료를 납부하고 은퇴 후 매달 연금을 받는 대표적인 공적연금 제도다.

- 2025-12-19 06:00

-

![[카드뉴스] 달라지는 국민연금 추납기준, 핵심 Q&A](https://img.etoday.co.kr/crop/190/135/2260971.jpg)

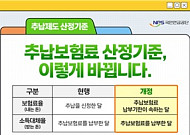

- [카드뉴스] 달라지는 국민연금 추납기준, 핵심 Q&A

- 국민연금 추납보험료 산정 기준이 바뀐다. 국민연금공단은 25일부터 추납보험료 산정 방식이 기존 ‘신청월 기준’에서 ‘납부기한이 속하는 달 기준’으로 변경된다고 밝혔다. 실업이나 휴직 등으로 보험료를 납부하지 못한 기간을 나중에 납부해 가입 기간으로 인정받는 추납제도의 형평성을 높이기 위한 조치다. 또한 내년부터 보험료율과 소득대체율도 단계

- 2025-12-02 09:00

-

- 국민연금 추납 꼼수 차단…내년부터 ‘납부기한 기준’ 적용

- 추납 산정기준, 신청한 날이 속하는 달→납부기한 속하는 달 변경 내년 보험료율·소득대체율 동시 인상 대비한 조정 내년부터 국민연금 보험료율이 인상되는 가운데 추납보험료 ‘꼼수’를 차단하기 위해 제도가 개편된다. 국민연금공단은 추납보험료 산정기준을 변경한 ‘국민연금법’ 일부개정법률이 25일부터 시행된다고 이날 밝혔다. 추납제도는 실업·휴직·사업

- 2025-11-25 14:19

이투데이

-

![국회 이르면 이번 주 가동…'민생법안협의체'로 비쟁점 50건부터 [후반기 국회 입법시계①]](https://img.etoday.co.kr/crop/190/135/2351944.jpg)

- 국회 이르면 이번 주 가동…'민생법안협의체'로 비쟁점 50건부터 [후반기 국회 입법시계①]

- 조정식 의장 제안 여야 '민생법안협의체' 구성 합의부의 법안 87건 중 빈집 정비 등 비쟁점 50건 우선방송법·공수처법 등 쟁점은 법사위 정리 뒤로 미뤄개헌특위·연내 국정과제 입법도 후반기 과제로 시동 22대 후반기 국회가 이르면 이번 주 원 구성을 마치고 가동되면 빈집 정비 등 쟁점 없는 민생법안 50건부터 처리에 들어갈 전망이다. 여야가 합의한 법안을

- 2026-06-28 18:04

-

- 한투운용 "ACE TDF장기자산배분액티브 ETF, 자산배분형 ETF 1년 수익률 1위"

- 한국투자신탁운용은 ACE TDF장기자산배분액티브 상장지수펀드(ETF)가 국내 자산배분형 ETF 가운데 최근 1년 수익률 1위를 기록했다고 1일 밝혔다. 코스콤 ETF CHECK에 따르면 지난달 31일 종가 기준 ACE TDF장기자산배분액티브 ETF의 최근 1년 수익률은 24.00%로 국내 상장 자산배분형 ETF 20종 중 가장 높았다. ACE TDF2

- 2026-04-01 08:41

-

- 김성주 국민연금 이사장 "정년·수급연령 조정이 먼저⋯자동조정장치 신중해야"

- 김성주 국민연금공단 이사장이 29일 가장 시급한 연금개혁 과제로 정년연장과 수급 개시연령 조정을 꼽았다. 자동조정장치 도입에는 부정적인 견해를 보였다. 김 이사장은 이날 서울역 인근에서 진행된 기자간담회에서 2100년까지 기금 유지를 목표로 한 후속 연금개혁 필요성을 강조했다. 그는 먼저 “추가적인 모수개혁의 필요성은 각자 주장하지만, 사회적 합의에

- 2026-01-29 15:00

![[사우나+웰니스]⑤ 어디로 갈까? 전국 온천·사우나 지도](https://img.etoday.co.kr/crop/360/203/2352556.jpg)